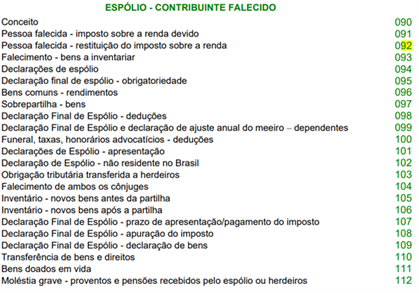

ESPÓLIO – DECLARAÇÃO DE AJUSTE ANUAL

Dispõe sobre a elaboração das declarações de espólio.

SUMÁRIO:

1. INTRODUÇÃO

O conjunto de bens, direitos e obrigações da pessoa falecida, é considerado espólio. (art. 2º da IN SRF 81/2001)

Espólio é contribuinte distinto do meeiro, dos herdeiros e dos legatários. Para a legislação tributária, a pessoa física do contribuinte não se extingue imediatamente após sua morte, prolongando-se por meio do espólio, que é considerado a universalidade de bens e direitos, responsáveis pelas obrigações tributárias da pessoa falecida. Para os efeitos fiscais, somente com a decisão judicial ou a escritura pública de inventário e partilha extingue-se a responsabilidade da pessoa falecida, dissolvendo-se então a universalidade de bens e direitos.

A Instrução Normativa SRF n° 81, de 11 de outubro de 2001, com alterações posteriores normatiza a elaboração das declarações de espólio. Por sua vez, a Instrução Normativa SRF n° 84/2001, dispõe sobre a apuração e tributação de ganhos de capital nas alienações de bens e direitos por pessoas físicas em geral.

2. TRANSMISSÃO DOS BENS

O art. 1.784 da Lei nº 10.406/2002 (Código Civil) determina que, aberta a sucessão, o domínio e a posse da herança transmitem-se, desde logo, aos herdeiros legítimos e testamentários.

A transmissão dos bens aos herdeiros pode ocorrer através:

a) do arrolamento, uma forma simplificada de inventário e partilha, realizada entre pessoas maiores e capazes. Simplicidade, brevidade e economia caracterizam o arrolamento, ficando o processo pouco oneroso (Lei nº 13.105/2015 - Código de Processo Civil, arts. 659 a 667);

b) do inventário, um procedimento especial de natureza civil, destinado a relacionar, avaliar e partilhar os bens de pessoas falecidas entre seus herdeiros ou legatários (Código Civil, arts. 1.784 e seguintes; Código de Processo Civil, arts. 1.784 e seguintes);

c) da escritura pública, que será cabível no inventário e na partilha quando todos os herdeiros forem capazes e concordes, a qual constituirá título hábil para o registro imobiliário (Código de Processo Civil, art. 610, § 1º).

3. DECLARAÇÃO DE ESPÓLIO

Consideram-se declarações de espólio aquelas relativas aos anos-calendário a partir do falecimento do contribuinte.

Ocorrendo o falecimento a partir de 1º de janeiro, mas antes da entrega da declaração correspondente ao ano-calendário anterior, esta não se caracteriza como declaração de espólio, devendo ser apresentada como se o contribuinte estivesse vivo e assinada pelo inventariante, cônjuge ou convivente, sucessor a qualquer título ou por representante do de cujus.

(art. 3º da IN SRF 81/2001)

3.1 Como devem ser apresentadas

As declarações de espólio devem ser apresentadas com o nome do espólio, endereço e número de inscrição no Cadastro das Pessoas Físicas (CPF) do de cujus e também assinadas pelo inventariante, que indicará seu nome, CPF e endereço.

Enquanto não iniciado o processo de inventário ou arrolamento, as declarações de espólio devem ser apresentadas e assinadas pelo cônjuge meeiro, sucessor a qualquer título ou por representantes destes.

Caso o de cujos ou inventariante não esteja inscrito no CPF, será conferido número de inscrição quando da entrega da declaração.

(art. 4º da IN SRF 81/2001)

3.2 Classificação das Declarações de Espólio

As declarações de espólio são classificadas como:

a) inicial, a que corresponder ao ano-calendário do falecimento;

b) intermediárias, as referentes aos anos-calendário seguintes ao do falecimento e até o anterior ao da decisão judicial transitada em julgado da partilha, sobrepartilha ou adjudicação dos bens;

c) final, a que corresponder ao ano-calendário em que for proferida a decisão judicial transitada em julgado da partilha, sobrepartilha ou adjudicação dos bens.

(art. 3º, § 2º da IN SRF 81/2001)

3.2.1 Declarações Inicial e Intermediárias

Aplicam-se, quanto à obrigatoriedade de apresentação das declarações de espólio inicial e intermediárias, as mesmas normas previstas para os contribuintes pessoas físicas.

(art. 3º, § 3º da IN SRF 81/2001)

3.2.2 Declaração Final de Espólio

Havendo bens a inventariar, é obrigatória a apresentação da declaração final, na qual devem ser incluídos os rendimentos, se auferidos, correspondentes ao período de janeiro do ano calendário até o mês da decisão judicial transitada em julgado da partilha, sobrepartilha ou adjudicação dos bens.

Nessas declarações devem ser computados os rendimentos recebidos nos respectivos períodos, que sejam próprios ou de cujos, ainda que transferidos de imediato ao cônjuge meeiro, aos herdeiros ou legatários.

O ganho de capital na alienação de bens e direitos realizada no curso do inventário deve ser tributado em nome do espólio, salvo se tratar de cessão de direitos hereditários, caso em que cabe ao cedente apurar, em seu nome, o ganho de capital.

(art. 3º, §§ 4º a 6º da IN SRF 81/2001)

4. FORMA E PRAZOS DE ENTREGA DAS DECLARAÇÕES DE ESPÓLIO

4.1 Declarações Inicial e Intermediárias

As declarações inicial e intermediárias devem obedecer ao mesmo tratamento previsto para a Declaração de Ajuste Anual do ano-calendário correspondente.

(art. 5º da IN SRF 81/2001)

DECLARAÇÃO DO IMPOSTO DE RENDA 2025 – REGRAS GERAIS

Aborda as Regras Gerais para transmissão da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física referente ao exercício de 2025, ano-calendário de 2024, pela pessoa física residente no Brasil.

https://www.lefisc.com.br/boletins/2025/marco_semana_4/IRCONT-irpf_2025/index.asp

4.2 Declaração Final

A Declaração Final de Espólio deve ser apresentada até o último dia útil do mês de abril (*) do ano-calendário subsequente ao:

a) da decisão judicial da partilha, sobrepartilha ou adjudicação dos bens inventariados, que tenha transitado em julgado até o último dia do mês de fevereiro do ano-calendário subsequente ao da decisão judicial;

b) da lavratura da escritura pública de inventário e partilha;

c) do trânsito em julgado, quando este ocorrer a partir de 1 º de março do ano-calendário subsequente ao da decisão judicial da partilha, sobrepartilha ou adjudicação dos bens inventariados.

(*) Observar que a declaração de ajuste anual referente ao ano-calendário de 2024, exercício 2025 foi definida a data final de entrega até o último dia útil de 2025, segundo a Instrução Normativa RFB 2.255, de 11 de março de 2025.

A Declaração Final de Espólio deve ser transmitida pela Internet ou apresentada, em mídia removível, nas unidades da Secretaria da Receita Federal do Brasil.

O contribuinte deverá utilizar o Programa Gerador da Declaração Final de Espólio do ano-calendário correspondente ao que for proferida a decisão judicial ou a lavratura da escritura pública, que estará disponível no sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet no endereço < http://www.receita.fazenda.gov.br

(art. 6º, §§ 1º e 2º da IN SRF 81/2001)

4.3 Prazo para entrega da declaração e Prorrogações da DAA

ANO CALENDÁRIO DE 2019, EXERCÍCIO 2020:

O prazo para a entrega da Declaração Final de Espólio, originalmente fixado em 30 de abril de 2020, fica excepcionalmente prorrogado para 30 de junho de 2020.

ANO CALENDÁRIO DE 2020, EXERCÍCIO 2021:

O prazo para a entrega da Declaração Final de Espólio, originalmente fixado para até 30 de abril de 2021, fica excepcionalmente prorrogado para até 31 de maio de 2021.

ANO CALENDÁRIO DE 2021, EXERCÍCIO 2022:

O prazo para a apresentação da Declaração Final de Espólio originalmente fixado para até 29 de abril de 2022, fica excepcionalmente prorrogado para até 31 de maio de 2022.

ANO CALENDÁRIO DE 2022, EXERCÍCIO 2023:

O prazo para a apresentação da Declaração Final de Espólio, originalmente fixado para até 28 de abril de 2023, fica excepcionalmente prorrogado para até 31 de maio de 2023.

ANO CALENDÁRIO DE 2023, EXERCÍCIO 2024:

O prazo para a apresentação da Declaração Final de Espólio, originalmente fixado para até 30 de abril de 2024, fica excepcionalmente prorrogado para até 31 de maio de 2024.

ANO CALENDÁRIO DE 202, EXERCÍCIO 2024:

A declaração de ajuste anual referente ao ano-calendário de 2024, exercício 2025 foi definida a data final de entrega até o último dia útil de 2025, segundo a Instrução Normativa RFB 2.255, de 11 de março de 2025.

4.3.1 Contribuintes Município RS

DIRPF 2024 Ano Calendário 2023 – Dia 30/08 último prazo para os contribuintes localizados em municípios do RS

Venceu dia 30/08 o prazo para entrega da Declaração do Imposto de Renda das Pessoas Físicas, ano-calendário 2023 e também a 1ª quota ou quota única do IRPF, dos contribuintes localizados em um dos 399 (trezentos e noventa e nove) municípios abrangidos pelas prorrogações de prazos, conforme Portaria RFB nº 415, de 2024 e Portaria nº 429/2024.

4.3.2 Ano Calendário de 2025, Exercício 2024

A declaração de ajuste anual referente ao ano-calendário de 2024, exercício 2025 foi definida a data final de entrega até o último dia útil maio de 2025, segundo a Instrução Normativa RFB 2.255, de 11 de março de 2025.

5. DECLARAÇÕES INICIAL E INTERMEDIÁRIAS

Nas declarações inicial e intermediárias, se obrigatórias, devem ser incluídos:

I - os rendimentos recebidos durante todo o ano-calendário, observado o seguinte:

a) no caso de falecimento de contribuinte casado:

1. todos os seus rendimentos próprios, inclusive os produzidos pelos seus bens particulares ou incomunicáveis;

2. as parcelas que lhe couberem dos rendimentos produzidos pelos bens possuídos em conjunto com terceiros;

3. 50% (cinquenta por cento) dos rendimentos produzidos pelos bens comuns que integrem o regime de comunhão universal ou parcial, adotado na sociedade conjugal ou, por opção, cem por cento desses rendimentos;

b) no caso de falecimento de contribuinte em união estável:

1. todos os seus rendimentos próprios, inclusive os produzidos pelos seus bens particulares ou incomunicáveis;

2. as parcelas que lhe couberem dos rendimentos produzidos pelos bens possuídos em conjunto com terceiros;

3. 50% (cinquenta por cento) dos rendimentos produzidos pelos bens possuídos em condomínio com o convivente ou percentual estabelecido em contrato escrito;

c) no caso de falecimento de contribuinte não casado, todos os rendimentos próprios, inclusive os produzidos pelos seus bens particulares ou incomunicáveis, bem assim as parcelas que lhe couberem nos rendimentos produzidos pelos bens possuídos em condomínio;

II - todos os bens e direitos que integram o regime de comunhão universal ou parcial, adotado na sociedade conjugal, e os possuídos em condomínio, inclusive na união estável, bem assim as obrigações do espólio, ainda que anteriormente constassem da declaração do cônjuge ou convivente sobrevivente.

De acordo com o Ato Declaratório Interpretativo SRF nº 26/2003, sujeitam-se à incidência do Imposto de Renda, devendo ser tributados na fonte e na Declaração de Ajuste Anual ou na Declaração Final de Espólio, os proventos de aposentadoria ou reforma e valores a título de pensão de portador de moléstia grave recebidos pelo espólio ou por seus herdeiros, independentemente de situações de caráter pessoal.

(art. 7º da IN SRF 81/2001)

6. DECLARAÇÃO FINAL

A declaração final deve abranger os rendimentos recebidos no período compreendido entre 1° de janeiro e a data da decisão judicial transitada em julgado da partilha, sobrepartilha ou adjudicação dos bens inventariados, sendo-lhes aplicadas as normas estabelecidas para o ano-calendário em que ocorrer o termo final.

O imposto de renda deve ser apurado mediante a utilização dos valores da tabela progressiva mensal, vigente no ano-calendário a que corresponder a declaração final, multiplicados pelo número de meses a partir de janeiro até o da decisão judicial transitada em julgado, ainda que os rendimentos correspondam a apenas um ou alguns meses desse período.

Na declaração final devem ser prestadas as seguintes informações, relativamente ao formal de partilha, sobrepartilha ou adjudicação, do seu termo de encerramento e do trânsito em julgado da decisão judicial:

I - número do processo judicial e da vara e seção judiciária onde tramitou;

II - data da decisão judicial e do seu trânsito em julgado.

(art. 8º, §§ 1º e 2º da IN SRF 81/2001)

6.1 Declaração de Bens da Declaração Final

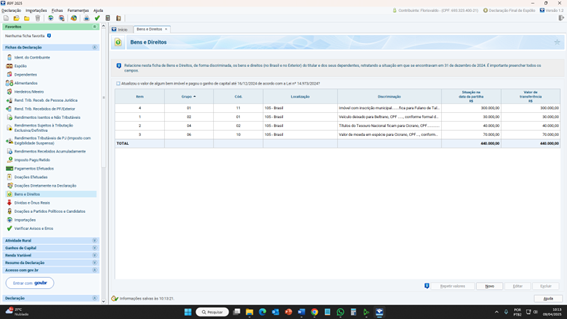

Na declaração de bens e direitos correspondente à declaração final:

a) deve ser demonstrada, discriminadamente por bem ou direito, a parcela que corresponder a cada beneficiário, identificados pelo nome e CPF;

b) na coluna "Situação na Data da Partilha", os bens e direitos devem ser informados pelo valor constante na última declaração apresentada pelo de cujus ou pelo valor de aquisição, se esta houver sido efetuada pelo espólio, observada a legislação vigente;

c) na coluna "Valor de Transferência" deve ser informado o valor pelo qual o bem ou direito, ou cada parte deste, deve ser incluído na declaração de bens do respectivo beneficiário.

(art. 9º da IN SRF 81/2001)

Os herdeiros, meeiro e demais beneficiários da herança devem informar em suas declarações de ajuste anual, no campo de bens e direitos que receberam determinado bem ou direito, advindo da partilha de ....(nome), CPF..... na discriminação e colocam o valor deste na coluna de valores. Poderá optar por inserir na declaração o bem/direito pelo valor original ou valor de mercado. Veja na sequência.

6.2 Transferência dos Bens e Direitos

A transferência dos bens e direitos aos herdeiros ou legatários pode ser efetuada pelo valor constante na última declaração de bens e direitos apresentada pelo de cujus ou pelo valor de mercado.

A opção por qualquer dos critérios de avaliação deve ser informada na Declaração Final de Espólio, sendo vedada a sua retificação.

No caso em que o de cujus não houver apresentado Declaração de Ajuste Anual por não se enquadrar nas condições de obrigatoriedade estabelecidas pela legislação tributária, a transferência pode ser efetuada pelo custo de aquisição do bem ou direito, atualizado monetariamente até 31/12/1995, conforme Tabela de Atualização do Custo de Bens e Direitos (Anexo I da IN SRF n° 81/2001).

(art. 10, §§ 1º e 3º da IN SRF 81/2001)

6.2.1 Transferência pelo Valor de Mercado – Apuração do Ganho Capital

Se a transferência for efetuada por valor superior ao constante na última declaração do de cujus ou do custo de aquisição, a diferença constitui ganho de capital tributável.

O inventariante deve apurar o ganho de capital por meio do Programa Demonstrativo de Ganhos de Capital do ano-calendário correspondente ao que for proferida a decisão judicial ou lavratura da escritura pública e importar os respectivos dados para a Declaração Final de Espólio.

O imposto devido sobre ganho de capital deve ser pago pelo inventariante até a data prevista para a entrega da Declaração Final de Espólio. (Redação IN RFB nº 1.620, de 19 de fevereiro de 2016).

(art. 10, §§ 2º, 4º e 5º da IN SRF 81/2001)

6.2.2 Declaração de Ajuste Anual – Herdeiros e Legatários

Na Declaração de Ajuste Anual relativa ao exercício correspondente ao ano-calendário da decisão judicial transitada em julgado, os herdeiros e os legatários deverão incluir os bens e direitos recebidos pelo valor informado na coluna "Valor de Transferência" da declaração de bens e direitos correspondente à Declaração Final de Espólio.

Na apuração do ganho de capital em virtude de posterior alienação dos bens e direitos, deve ser considerado como custo de aquisição o valor pelo qual o bem foi transferido pelo espólio.

Caso o custo de aquisição utilizado pelo herdeiro no cálculo do ganho de capital, na alienação de bens e direitos recebidos em herança, legado ou meação antes da entrega da Declaração Final de Espólio, seja maior do que o valor atribuído ao respectivo bem nessa declaração, caberá ao herdeiro o recolhimento da diferença do imposto sobre o ganho de capital apurado com base no valor de transferência, com os devidos acréscimos legais.

(art. 10, §§ 6º a 8º da IN SRF 81/2001)

7. ACRÉSCIMO DE BENS AO INVENTÁRIO

São sujeitos a sobrepartilha os bens (Código de Processo Civil, art. 669):

a) sonegados;

b) da herança descobertos após a partilha;

c) litigiosos, assim como os de liquidação difícil ou morosa;

d) situados em lugar remoto da sede do juízo onde se processa o inventário.

Os demais bens integrantes do espólio devem ser baixados na declaração final de espólio da partilha.

(art. 11 e parágrafo único da IN SRF 81/2001)

7.1 Bens Acrescidos Antes da Partilha

Na hipótese de haver bens trazidos aos autos do inventário em data anterior à do trânsito em julgado da decisão judicial da partilha ou adjudicação, as declarações do espólio devem ser apresentadas normalmente, nelas incluindo-se, a partir do ano-calendário em que os mesmos forem trazidos aos autos, os bens e os rendimentos por eles produzidos.

Se os bens e direitos trazidos aos autos houverem produzido rendimentos em anos anteriores, não abrangidos pela decadência, devem ser retificadas as declarações apresentadas nos exercícios correspondentes, desde a abertura da sucessão, para que nelas sejam incluídos esses bens e os rendimentos por eles produzidos.

(art. 12 e parágrafo único da IN SRF 81/2001)

7.2 Bens Acrescidos Após a Partilha

Relativamente aos bens da sobrepartilha, se esta se referir:

I – ao mesmo ano-calendário da partilha, devem também ser informados, na declaração final de espólio relativa à partilha, os bens da sobrepartilha e os rendimentos por eles produzidos; ou

II – a ano-calendário posterior ao da partilha devem ser informados nas declarações de sobrepartilha intermediárias, se obrigatórias, e final, apenas os bens da sobrepartilha e os rendimentos por eles produzidos.

Se os bens sobrepartilhados houverem produzido rendimentos em anos anteriores, não alcançados pela decadência, devem ser retificadas as declarações apresentadas nos exercícios correspondentes, desde a abertura da sucessão, para que nelas sejam incluídos esses bens e os rendimentos por eles produzidos.

Transitado em julgado a decisão judicial referente à sobrepartilha, deve ser apresentada a declaração final da sobrepartilha.

(art. 13, §§ 1º e 2º da IN SRF 81/2001)

8. DEDUÇÕES PERMITIDAS

Nas declarações de espólio, inclusive na final:

a) são permitidas todas as deduções previstas na legislação tributária;

b) os limites anuais relativos a dependentes e despesas com instrução podem ser utilizados pelo total, desde que preenchidos os requisitos legais para a dedução;

c) podem ser considerados dependentes o cônjuge ou convivente sobrevivente e demais dependentes, desde que não tenham recebido rendimentos ou, caso os tenham recebido, sejam os mesmos incluídos nas declarações do espólio.

(art. 14 da IN SRF 81/2001)

9. PAGAMENTO DO IMPOSTO

O trânsito em julgado da decisão judicial da partilha, sobrepartilha ou adjudicação, pondo termo ao processo de inventário, implica vencimento das obrigações tributárias do espólio.

O pagamento do imposto correspondente à declaração final deve ser efetuado até a data prevista para sua entrega.

Este prazo de pagamento, aplica-se igualmente ao imposto apurado na declaração correspondente ao ano-calendário anterior àquele em que transitou em julgado a decisão judicial da partilha, sobrepartilha ou adjudicação, bem assim de quaisquer outros créditos tributários ainda não quitados, se prazo menor não estiver estipulado na legislação tributária, não se admitindo o pagamento do imposto em quotas.

(art. 15, §§ 1º e 2º da IN SRF 81/2001)

10. RESTITUIÇÃO DO IMPOSTO

Caso na declaração final seja apurado imposto a restituir, são observadas, quanto a essa restituição, as mesmas normas aplicáveis às demais restituições, às pessoas físicas, vigentes no exercício a ela correspondente.

Existindo bens ou direitos sujeitos a inventário ou arrolamento, a restituição ao cônjuge, convivente ou herdeiros somente pode ser efetuada mediante alvará expedido para esse fim por autoridade judiciária, ainda que o pedido seja efetuado após o encerramento do procedimento judicial, observados os demais procedimentos legais e normativos estabelecidos para devolução dos tributos administrados pela Secretaria da Receita Federal.

A devolução do imposto pago a maior ou indevidamente pelo espólio deve ser requerida pelo inventariante.

(arts. 16, 17 e parágrafo único da IN SRF 81/2001)

11. INEXISTÊNCIA DE BENS OU DIREITOS SUJEITOS A INVENTÁRIO

Na inexistência de bens ou direitos sujeitos a inventário ou arrolamento, não devem ser entregues as declarações de espólio, devendo ser solicitado o cancelamento da inscrição da pessoa falecida no CPF, pelo cônjuge ou convivente ou por qualquer de seus dependentes ou parentes.

As declarações correspondentes ao ano do falecimento e do ano anterior, quando obrigatórias, devem ser apresentadas como se o contribuinte estivesse vivo e assinadas pelo cônjuge ou convivente ou por qualquer de seus dependentes ou parentes.

(art. 18 e parágrafo único da IN SRF 81/2001)

11.1 Restituição

Nesta hipótese, a restituição relativa ao imposto de renda, não recebida em vida pelo contribuinte, pode ser paga ou creditada ao cônjuge, convivente ou aos herdeiros, mediante requerimento dirigido ao titular da Delegacia da Receita Federal situada na jurisdição do último endereço de cujus.

O requerimento deve ser formulado pelo cônjuge viúvo, convivente ou por herdeiro capaz, ou pelo tutor ou curador, conforme o caso, devendo nele constar os nomes completos e os demais dados civis de todos os beneficiários habilitados à restituição, inclusive CPF de quem estiver inscrito. O pedido deve ser entregue acompanhado de:

a) cópia da certidão de óbito;

b) cópia da certidão de nascimento ou de casamento, ou de outro documento hábil comprovando a condição de cônjuge, convivente ou de herdeiro, de cada interessado;

c) declaração de inexistência de outros bens a inventariar ou arrolar, bem assim autenticidade dos documentos e dados apresentados, devendo ser usado como modelo os termos da declaração do Anexo II, da IN SRF n° 81/2001:

Instrução Normativa SRF no 81, de 11 de outubro de 2001. ANEXO II |

Os documentos, declaração e dados apresentados valem como expressão da verdade para todos os efeitos legais, sob exclusiva responsabilidade do requerente.

Protocolizado o requerimento e informada no processo a situação fiscal do de cujos, o pedido é apreciado, em rito sumário, pelo Delegado ou Inspetor da unidade jurisdicionante que, se o deferir, determinará a emissão de ordem bancária em nome de cada beneficiário.

Havendo herdeiros menores, os valores a eles correspondentes devem ser incluídos na ordem bancária que é emitida no nome do requerente, relacionando-se no verso do documento os nomes e valores que cabem a cada um dos interessados.

A restituição é no percentual de 50% (cinquenta por cento) para o cônjuge viúvo ou convivente e o restante em quotas iguais para os demais herdeiros.

Existindo débito fiscal em nome do de cujus, o valor da restituição é compensado, na forma prevista na legislação pertinente, devolvendo-se aos beneficiários apenas o valor do saldo positivo, quando houver, obedecida a proporção citada acima.

Indeferido o pedido, cabe manifestação de inconformidade à Delegacia da Receia Federal de Julgamento, dentro do prazo de 30 dias, contado da data da ciência do despacho decisório que denegou a restituição.

Inexistindo beneficiário habilitado, podem pleitear a restituição os sucessores do titular do direito ao crédito, consoante dispõe a Lei Civil, desde que munidos de alvará judicial expedido com essa finalidade, mesmo na hipótese de inexistir outros bens sujeitos a inventário ou arrolamento.

Não existindo meação, herança ou legado, o cônjuge ou convivente ou o sucessor não responde pelos tributos devidos pela pessoa falecida.

(art. 19, §§ 1º ao 8º, arts. 20 e 21 da IN SRF 81/2001)

12. OCORRÊNCIA DE MORTE DE AMBOS OS CÔNJUGES

Na ocorrência de morte de ambos os cônjuges, observa-se o seguinte:

1. casamento em regime de comunhão parcial ou universal de bens:

a) morte conjunta – deve ser apresentada, em relação a cada exercício, se obrigatória, uma única declaração em nome de um dos cônjuges, computando-se, nela, todos os bens, direitos e obrigações, e os rendimentos pertencentes ao casal, que devam ser incluídos nas declarações do espólio, informando-se, na declaração de bens e direitos, essa circunstância, bem como o nome e CPF do outro cônjuge;

b) morte em datas diferentes, mas antes de encerrado o inventário do pré-morto - também deve ser apresentada uma única declaração para cada exercício, em nome do cônjuge pré-morto, abrangendo os bens, direitos e obrigações e os rendimentos do outro cônjuge, a partir do exercício correspondente ao ano-calendário de seu falecimento;

2. casamento em regime de separação de bens: quer a morte seja conjunta ou em datas diferentes, deve ser apresentada para cada exercício uma declaração, caso a sucessão seja processada em um inventário, ou duas se for processada em dois inventários.

Na hipótese do item 1 e, se apresentada única declaração, do item 2, deve ser solicitado o cancelamento do CPF do cônjuge não declarante por qualquer de seus dependentes ou parentes, quando da entrega da Declaração Final de Espólio.

(art. 22 e parágrafo único da IN SRF 81/2001)

13. RESPONSABILIDADE DOS SUCESSORES E DO INVENTARIANTE

São pessoalmente responsáveis:

a) o espólio, pelos tributos devidos pelo de cujus até a data da abertura da sucessão;

b) o sucessor a qualquer título e o cônjuge meeiro, pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada essa responsabilidade ao montante do quinhão, do legado, da herança ou da meação;

c) o inventariante, pelo cumprimento das obrigações tributárias do espólio resultantes dos atos praticados com excesso de poderes ou infração de lei.

Na impossibilidade de se exigir, do espólio, o pagamento do imposto, o inventariante responde solidariamente com ele quanto aos atos em que intervier ou pelas omissões de que for responsável, não se sujeitando à multa de ofício.

(art. 23 e § 1º da IN SRF 81/2001)

13.1 Multa por falta de apresentação ou entrega fora de prazo

A falta de apresentação das declarações de espólio, se obrigatórias, bem como sua apresentação fora dos prazos fixados, sujeita o espólio à multa prevista no art. 88 da Lei n° 8.981, de 20 de janeiro de 1995, com as alterações posteriores, de 1% (um por cento) ao mês-calendário ou fração de atraso, calculada sobre o imposto devido, observado o máximo de 20% (vinte por cento) do imposto devido pelo espólio e o mínimo de R$ 165,74 (cento e sessenta e cinco reais e setenta e quatro centavos).

Quando se apurar, pela abertura da sucessão, que o de cujus não apresentou as declarações de rendimentos de anos-calendário anteriores, a cuja entrega estivesse obrigado, ou o fez com omissão de rendimentos até a abertura da sucessão, deve ser cobrado do espólio o imposto respectivo, acrescido de juros moratórios e a multa prevista no art. 49 do Decreto-lei n° 5.844, de 23 de setembro de 1943, de 10% (dez por cento) calculada sobre o imposto devido.

(art. 23, §§ 2º e 3º da IN SRF 81/2001)

14. CANCELAMENTO DO CPF

Processada a Declaração Final de Espólio, é cancelado o CPF do espólio.

Ocorrendo o caso de haver bens acrescidos após a partilha, o CPF é reativado.

(art. 24 e parágrafo único da IN SRF 81/2001)

15. ESPÓLIO DE NÃO-RESIDENTES NO PAÍS

Não devem ser apresentadas declarações de espólio de pessoas não-residentes no Brasil, devendo ser recolhidos, em nome do espólio, a partir do falecimento até a data da partilha, sobrepartilha ou adjudicação, os impostos sobre rendimentos produzidos no Brasil, os quais estão sujeitos à incidência do imposto de renda exclusivamente na fonte.

(art. 25 da IN SRF 81/2001)

16. SOLUÇÕES DE CONSULTA RFB

Solução de Consulta Cosit nº 182, de 24 de junho de 2024

(Publicado(a) no DOU de 26/06/2024, seção 1, página 29)

Assunto: Imposto sobre a Renda de Pessoa Física - IRPF

PERDAS ACUMULADAS EM OPERAÇÕES COM AÇÕES EM BOLSA. ESPÓLIO. TRANSFERÊNCIA PARA OS HERDEIROS.

Não há possibilidade de considerar, na Declaração de Ajuste Anual do Imposto sobre a Renda do herdeiro, o percentual de prejuízo acumulado em renda variável compatível com o percentual recebido das ações como herança.

Dispositivos Legais: Decreto nº 9.580, de 2018, art. 9º; Instrução Normativa RFB nº 1.585, de 31 de agosto de 2015, arts. 56, 58 e 64.

RODRIGO AUGUSTO VERLY DE OLIVEIRA

Coordenador-Geral

Solução de Consulta Cosit nº 181, de 18 de agosto de 2023

(Publicado(a) no DOU de 24/08/2023, seção 1, página 31)

Assunto: Imposto sobre a Renda de Pessoa Física - IRPF

CASAMENTO EM REGIME DE COMUNHÃO PARCIAL OU UNIVERSAL DE BENS. DECLARAÇÃO FINAL DE ESPÓLIO. FALECIMENTO DE AMBOS OS CÔNJUGES EM DATAS DIFERENTES. MORTE DO SEGUNDO CÔNJUGE APÓS LAVRATURA DA ESCRITURA PÚBLICA EM NOME DO PRIMEIRO CÔNJUGE FALECIDO. SOBREPARTILHA DE BENS EM NOME DO PRIMEIRO CÔNJUGE.

Se, após efetivada a lavratura da escritura pública de inventário e partilha dos bens, feita por conta de falecimento de um dos cônjuges, com entrega da Declaração Final de Espólio, ocorrer a morte do segundo cônjuge, e, também, ocorrer sobrepartilha de bens do primeiro cônjuge falecido, com lavratura de escritura pública e partilha em nome do primeiro cônjuge (sobrepartilha) e lavratura de escritura pública de inventário e partilha em nome do segundo cônjuge, dentro de uma mesmo ano-calendário, devem ser apresentadas as seguintes declarações, utilizando-se do Programa Gerador da Declaração Final de Espólio do ano-calendário correspondente ao da lavratura da escritura pública, que está disponível na internet, no sítio da Secretaria Especial da Receita Federal do Brasil (RFB), e observando-se, o prazo final de apresentação, nos termos do art. 6º da Instrução Normativa SRF nº 81, de 2001:

1.em nome do segundo cônjuge falecido, relativamente aos bens próprios e os bens da meação, incluindo os bens da sobrepartilha, uma Declaração Final de Espólio;

2.em nome do primeiro cônjuge falecido, relativamente aos bens de sobrepartilha, uma Declaração Final de Espólio.

Dispositivos Legais: Instrução Normativa SRF nº 81, de 11 de outubro de 2001, art. 3º, § 4º, art. 6º, inciso II, e art. 22, incisos I, II e Parágrafo Único; Regulamento do Imposto sobre a Renda - RIR/2018, art. 10, caput, § 6º, art. 11, aprovado pelo Decreto nº 9.580, de 22 de novembro de 2018.

RODRIGO AUGUSTO VERLY DE OLIVEIRA

Coordenador-Geral

17. MODELOS ANEXOS I, II - IN SRF n° 81/2001

Ficam aprovados os seguintes modelos:

I – Tabela de Atualização do Custo de Bens e Direitos (Anexo I);

II – Declaração de Inexistência de Bens a Inventariar ou Arrolar e Autenticidade dos Documentos e Dados Apresentados (Anexo II)

ANEXO I - Anexo I.pdf

https://www.lefisc.com.br/cliente/legislacao/123729/1#undefined

ANEXO II - Anexo II.pdf

https://www.lefisc.com.br/cliente/legislacao/123729/1#undefined

18. PERGUNTAS E RESPOSTAS IRPF2025

Até o momento da finalização dessa matéria ainda não havia sido publicado o Manual de Perguntas e Respostas da DAA de 2025; então utilizamos o Manual de 2024.

PERGUNTAS E RESPOSTAS RFB PARA A DAA – DECLARAÇÃO DE AJUSTE ANUAL DE ESPÓLIO

19. LEGISLAÇÃO APLICÁVEL

Decreto-lei n° 5.844/1943

Lei n° 8.981/1995

Lei nº 10.406/2002 - Código Civil

Lei nº 13.105/2015 - Código de Processo Civil

Instrução Normativa SRF n° 81/2001, alterado pelas seguintes Instrução Normativas: Instrução Normativa SRF nº 711/2007; Instrução Normativa RFB nº 805/2007; Instrução Normativa RFB nº 897/2008; Instrução Normativa RFB nº 1.150/2011; Instrução Normativa RFB nº 1.620/2016; Instrução Normativa RFB nº 1.934/2020; Instrução Normativa RFB nº 2.010/2021; Instrução Normativa RFB nº 2.020/2021; Instrução Normativa RFB nº 2077/2022; Instrução Normativa RFB nº 2.134/2023; Instrução Normativa RFB nº 2.178/2024

Instrução Normativa SRF n° 84/2001

20. MATÉRIAS RELACIONADAS

https://www.lefisc.com.br/boletins/2024/maio_semana_2/ganho_capital/index.asp

https://www.lefisc.com.br/boletins/2023/abril_semana_1/declaracoes_renda_espolio/index.asp

https://www.lefisc.com.br/paginasExclusivas/DIRPF/materias.aspx