Quadro de Limites e Tabelas da Pessoa Física – DIRPF/2018 Período Base 2017

|

DISCRIMINAÇÃO |

LIMITES |

|

||||||||

|

OBRIGATORIEDADE DE ENTREGA DA DIRPF/2018 - Declaração de Ajuste Anual do Imposto sobre a Renda - IN RFB 1.794 de 23 de Fevereiro de 2018 – Rendimentos Tributáveis sujeitos ao Ajuste na Declaração – Superior ao Limite |

R$ 28.559,70 |

|

||||||||

|

OBRIGATORIEDADE DE ENTREGA DA DIRPF/2018 - RENDIMENTOS ISENTOS / NÃO TRIBUTÁVEIS / EXCLUSIVOS - Superior ao Limite Anual |

R$ 40.000,00 |

|

||||||||

|

OBRIGATORIEDADE DE ENTREGA DA DIRPF/2018 - OBTEVE GANHO DE CAPITAL NA VENDA DE BENS |

Com Imposto Devido |

|

||||||||

|

OBRIGATORIEDADE DE ENTREGA DA DIRPF/2018 – REALIZOU OPERAÇÕES EM BOLSA DE VALORES |

Com ou Sem Imposto Devido |

|

||||||||

|

OBRIGATORIEDADE DE ENTREGA DA DIRPF/2018 - BENS E DIREITOS (PATRIMÔNIO EM 31/12/2017) - Superior ao Limite Anual |

R$ 300.000,00 |

|

||||||||

|

OBRIGATORIEDADE DE ENTREGA DA DIRPF/2018 – PASSOU À CONDIÇÃO DE RESIDENTE NO BRASIL EM 2017 |

Com ou Sem Rendimentos |

|

||||||||

|

OBRIGATORIEDADE DE ENTREGA DA DIRPF/2018 – OPTOU PELA ISENÇÃO NA VENDA DE IMÓVEIS RESIDENCIAIS PARA COMPRA E OUTRO |

Sem Limite |

|

||||||||

|

PRAZO DE ENTREGA da Declaração de Ajuste Anual do Imposto sobre a Renda - DIRPF/2018 |

01/03/2018 até as 23h59min59s de 30/04/2018 |

|

||||||||

|

OBRIGATORIEDADE DE CERTIFICADO DIGITAL – Rendimentos Tributáveis sujeitos ao Ajuste Anual Superior ao Limite de: |

R$ 10.000.000,00 |

|

||||||||

|

OBRIGATORIEDADE DE CERTIFICADO DIGITAL – Rendimentos Isentos e Não Tributáveis Anuais Superior ao Limite de: |

R$ 10.000.000,00 |

|

||||||||

|

OBRIGATORIEDADE DE CERTIFICADO DIGITAL – Rendimentos Sujeitos à Tributação Exclusiva na fonte Anuais Superior ao Limite de: |

R$ 10.000.000,00 |

|

||||||||

|

OBRIGATORIEDADE DE CERTIFICADO DIGITAL – Pagamentos de rendimentos a pessoas jurídicas, quando constituam dedução na declaração, ou a pessoas físicas, quando constituam, ou não, dedução na declaração, Superior ao Limite, em cada caso ou no total de: |

R$ 10.000.000,00 |

|

||||||||

|

DISPENSA DE INFORMAÇÃO DE CONTA CORRENTE E APLICAÇÕES FINANCEIRAS ATÉ O LIMITE DE: |

R$ 140,00 |

|

||||||||

|

DISPENSA DE INFORMAÇÃO DE BENS MÓVEIS E DIREITOS (exceto veículos automotores, embarcações e aeronaves) ATÉ VALOR INFERIOR AO LIMITE DE: |

R$ 5.000,00 |

|

||||||||

|

DISPENSA DE INFORMAÇÃO DE CONJUNTO DE AÇÕES/QUOTAS DE UMA MESMA EMPRESA, OU OURO, ATÉ VALOR INFERIOR AO LIMITE DE: |

R$ 1.000,00 |

|

||||||||

|

DISPENSA DE INFORMAÇÃO DE DÍVIDAS E ÔNUS ATÉ VALOR INFERIOR AO LIMITE de : |

R$ 5.000,00 |

|

||||||||

|

MULTA PELO ATRASO NA ENTREGA DIRPF/2018 - 1% ao mês/fração até o máximo de 20% ou o Valor Mínimo de (desde que obrigado à entrega): |

R$ 165,74 |

|

||||||||

|

CÓDIGO DA MULTA POR ATRASO NA ENTREGA DA DECLARAÇÃO - DIRPF |

5320 |

|

||||||||

|

LIMITE DE ISENÇÃO MENSAL DA TABELA IRRF DURANTE O ANO-CALENDÁRIO DE 2017 |

R$1.903,98 |

|

||||||||

|

RENDIMENTO ISENTO DE APOSENTADORIA E PENSÃO - 65 ANOS (VALOR MENSAL EM 2017) |

R$1.903,98 |

|

||||||||

|

RENDIMENTO ISENTO DE APOSENTADORIA E PENSÃO - 65 ANOS (ANUAL - 12 MESES) |

R$ 22.847,76 |

|

||||||||

|

RENDIMENTO ISENTO DE APOSENTADORIA E PENSÃO - 65 ANOS (ANUAL - 13 MESES) (considerando 13º com valor de R$1.903,98) |

R$ 24.751,74 |

|

||||||||

|

DECLARAÇÃO SIMPLIFICADA – OPÇÃO PELA DEDUÇÃO DE 20% - Limite do Valor da Dedução |

R$ 16.754,34 |

|

||||||||

|

ATIVIDADE RURAL - OBRIGATORIEDADE DE ENTREGA DA DIRPF/2018 – OBTEVE RECEITA BRUTA ANUAL SUPERIOR AO LIMITE |

R$ 142.798,50 |

|

||||||||

|

DISPENSA DE ESCRITURAÇÃO DO LIVRO CAIXA PARA A ATIVIDADE RURAL (pode apresentar somente prova documental) - OBTEVE RECEITA BRUTA ANUAL ATÉ O LIMITE DE: |

R$ 56.000,00 |

|

||||||||

|

ATIVIDADE RURAL – ARBITRAMENTO DO RESULTADO |

20% |

|

||||||||

|

DEPENDENTES (valor mensal) FILHO 21 ANOS OU 24 ANOS |

R$ 189,59 |

|

||||||||

|

DEPENDENTES (valor anual) FILHO 21 ANOS OU 24 ANOS |

R$ 2.275,08 |

|

||||||||

|

DESPESA COM INSTRUÇÃO/EDUCAÇÃO (VALOR ANUAL INDIVIDUAL) para 2017 |

R$ 3.561,50 |

|

||||||||

|

DESPESA MÉDICA (ANUAL) |

SEM LIMITE |

|

||||||||

|

DESPESA COM PREVIDÊNCIA PRIVADA (sem limite mensal) |

12% do Rendimento Tributável na DIRPF |

|

||||||||

|

DESPESA COM REGISTRO EM LIVRO CAIXA (para profissionais liberais e autônomos) |

SEM LIMITE |

|

||||||||

|

INCENTIVOS A CULTURA / ECA / DESPORTO / AUDIOVISUAL / IDOSO |

6% DO IR devido |

|

||||||||

|

INCENTIVOS AO ECA PAGOS DIRETAMENTE NA DECLARAÇÃO ATÉ 30 DE ABRIL/2018 |

Limite Individual

de 3% DO IR DEVIDO |

|

||||||||

|

INCENTIVO AO PROGRAMA NACIONAL DE APOIO À ATENÇÃO DA SAÚDE DA PESSOA COM DEFICIÊNCIA (PRONAS/PCD) |

(Sujeito somente limite de 1% do IR devido) |

|

||||||||

|

INCENTIVO AO PROGRAMA DE APOIO À ATENÇÃO ONCOLÓGICA (PRONON) |

(Sujeito somente limite de 1% do IR devido) |

|

||||||||

|

CONTRIBUIÇÃO PATRONAL DEDUTÍVEL PARA EMPREGADOR DOMÉSTICO (Código 50) PAGA DURANTE O ANO DE 2017 *Considerando o Salário de Dez/2016 (previdência paga em Jan/2017) + os Salários de Jan/2017 a Nov/2017 (previdência paga em Fev/2017 até Dez/2017) + o 13º Salário quitado em Dez/2016 (previdência paga em Jan/2017) + o Adicional de 1/3 sobre Férias paga em 2017, o Valor Máximo de Contribuição Previdenciária Patronal que poderá ser utilizado, com base nessas remunerações, será de R$ 1.089,38. Salientamos que esse valor poderá variar conforme os rendimentos que farão parte da base de cálculo da Contribuição Previdenciária Patronal. |

*Valor Máximo = R$ 1.089,38

|

|

||||||||

|

PARCELAMENTO EM ATÉ 8 QUOTAS (primeira quota ou quota única em 30/abril/2018) Valor Limite da Quota |

R$ 50,00 |

|

||||||||

|

DISPENSA DE PAGAMENTO DO IRPF DEVIDO |

R$ 10,00 |

|

||||||||

|

CÓDIGO DE RECOLHIMENTO DO SALDO DO IRPF |

0211 |

|

||||||||

|

GANHO DE CAPITAL ISENTO – BENS DE PEQUENO VALOR |

R$ 35.000,00 |

|

||||||||

|

GANHO DE CAPITAL ISENTO – ÚNICO IMÓVEL |

R$ 440.000,00 |

|

||||||||

|

GANHO DE CAPITAL ISENTO – IMÓVEL RESIDENCIAL |

180 DIAS |

|

||||||||

|

GANHO DE CAPITAL ISENTO – AÇÕES DE PEQUENO VALOR NO MERCADO DE BALCÃO |

R$ 20.000,00 |

|

||||||||

|

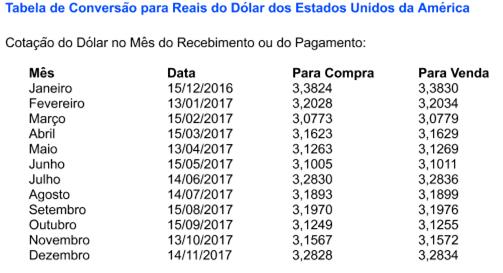

Ganho de Capital Anual na Venda de MOEDA ESTRANGEIRA isento do Imposto de Renda |

5.000 Dólares dos Estados Unidos |

|

||||||||

|

RENDA VARIÁVEL - operações no mercado à vista de ações nas bolsas de valores e em operações com ouro, ativo financeiro, cujo valor das alienações realizadas em cada mês seja igual ou inferior ao limite, para o conjunto de ações e para o ouro, respectivamente |

R$ 20.000,00 |

|

||||||||

|

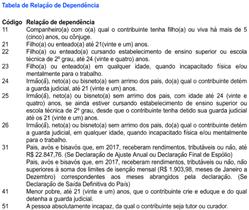

DEPENDENTES IN RFB 1.500 de 2014, art. 90

Relação de dependência

para fins do Imposto sobre a Renda da Pessoa Física – União homoafetiva |

|

|

||||||||

|

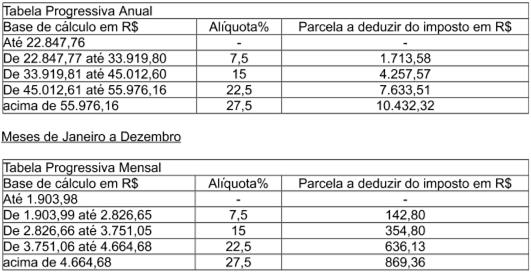

TABELA PROGRESSIVA ANUAL PARA O ANO-CALENDÁRIO 2017

|

|

|||||||||

|

|

|

|

|

|

||||||

|

Dedução Anual por dependente em 2017: R$2.275,08 |

|

|

|

|||||||