FÓRMULAS DE CÁLCULOS

EXEMPLO I

(Demais Estados: exceto Acre, Amapá e Roraima) (Sublimite: R$3.600.000,00)RBAA (Receita Bruta Ano Calendário Anterior) < ou = R$3.600.000,00

RBT12 (Receita Bruta Acumulada nos Últimos 12 meses) < ou = R$3.600.000,00

RBA (Receita Bruta Ano Calendário em Curso) < ou = R$3.600.000,00

Alíquota Efetiva: [(RBT12 x Alíquota – PD)/RBT12]

RBT12 = Receita Bruta Acumulada nos 12 meses anterioresAlíquota= Alíquota Nominal conforme Anexo I ao V

PD = Parcela a Deduzir conforme Anexo I ao V

Repartição dos Tributos: Alíquota Efetiva x Percentual de Repartição de cada tributo conforme Anexo I ao V e a faixa da Receita Bruta Acumulada

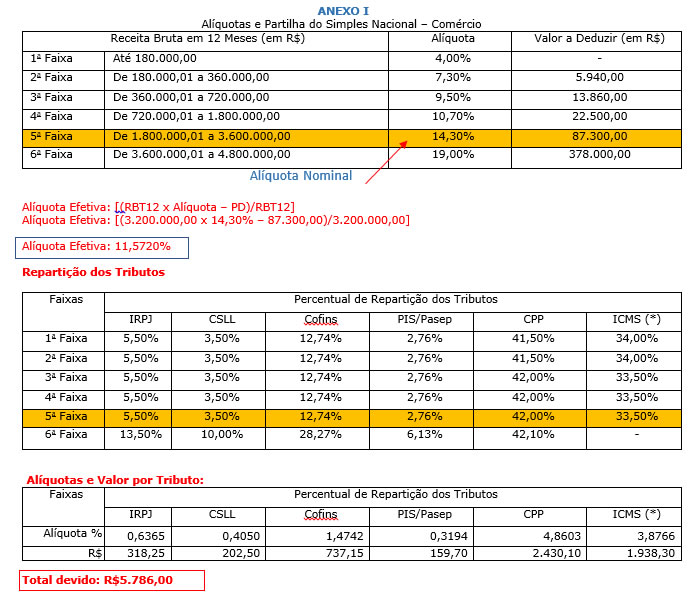

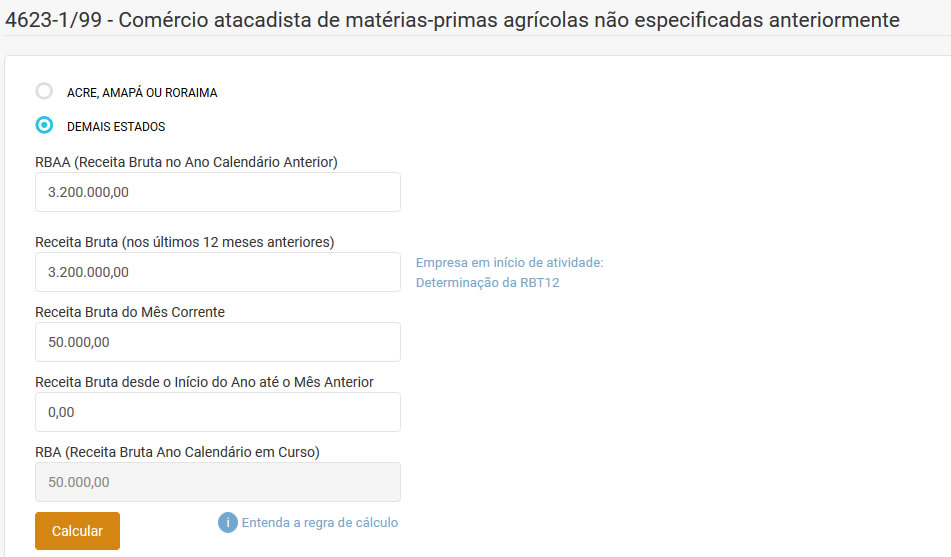

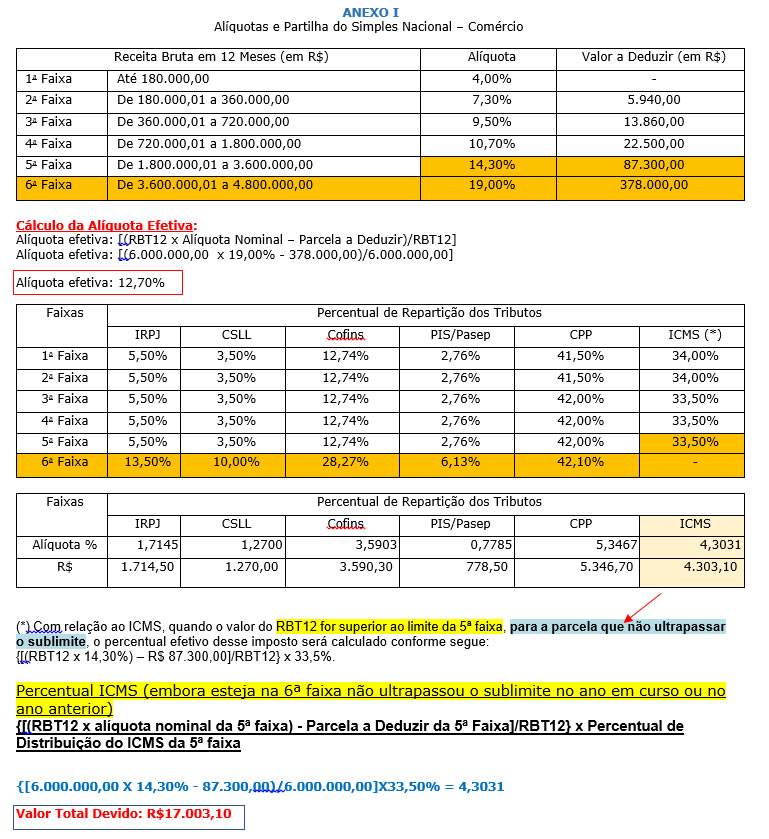

Dados:CNAE:4623-1/99 Anexo I

Janeiro de 2018

RBAA: R$3.200.000,00

RBT12: R$3.200.000,00

Receita Mês: R$50.000,00

No Simulador

EXEMPLO II

(Demais Estados: exceto Acre, Amapá e Roraima) (Sublimite: R$3.600.000,00)RBAA (Receita Bruta Ano Calendário Anterior) > R$3.600.000,00

RBT12 (Receita Bruta Acumulada nos Últimos 12 meses) > R$3.600.000,00

RBA (Receita Bruta Ano Calendário em Curso) < ou = R$3.600.000,00

Alíquota Efetiva: [(RBT12 x Alíquota – PD)/RBT12]

RBT12 = Receita Bruta Acumulada nos 12 meses anterioresAlíquota= Alíquota Nominal conforme Anexo I ao V

PD = Parcela a Deduzir conforme Anexo I ao V

Repartição dos Tributos: Alíquota Efetiva x Percentual de Repartição de cada tributo conforme Anexo I ao V e a faixa da Receita Bruta Acumulada

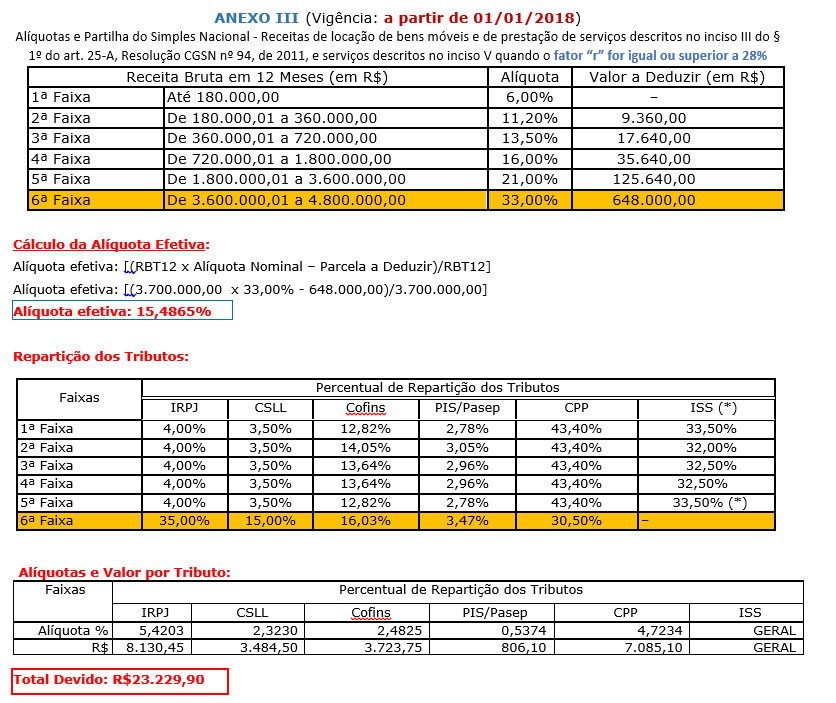

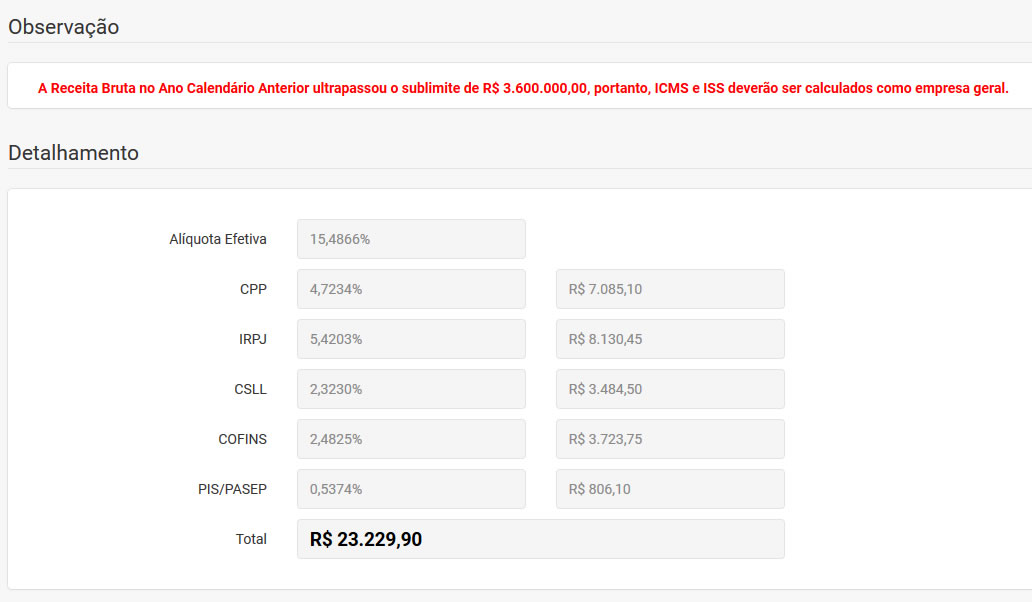

Dados:CNAE:5212-5/00 Anexo III (sem fator ‘r’)

Julho de 2018

RBAA: R$3.900.000,00

RBT12: R$3.700.000,00

Receita Bruta Desde o Início do Ano Até o Mês Anterior: R$1.800.000,00

Receita Ano Calendário em Curso: R$1.950.000,00

Receita Mês: R$150.000,00

No Simulador

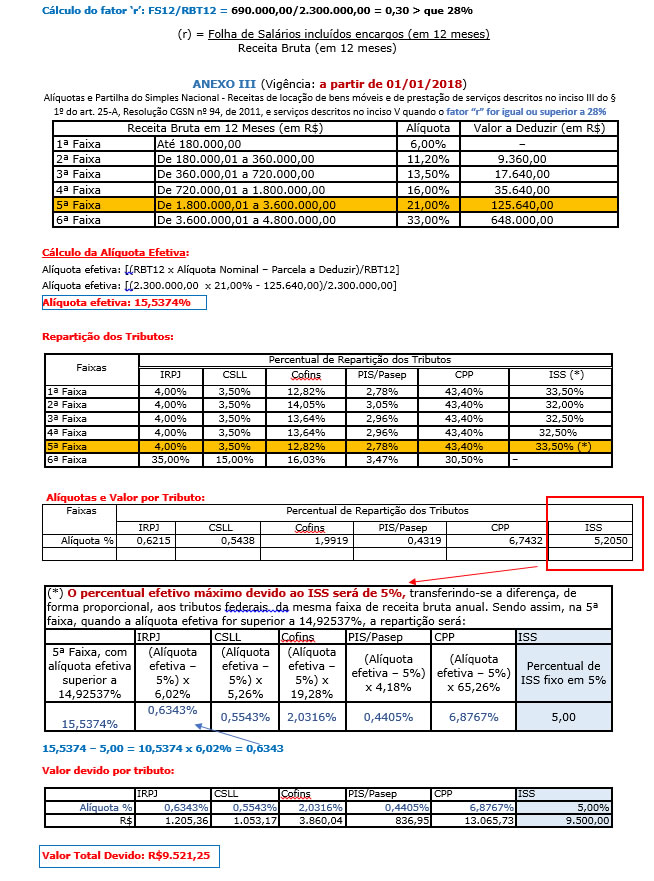

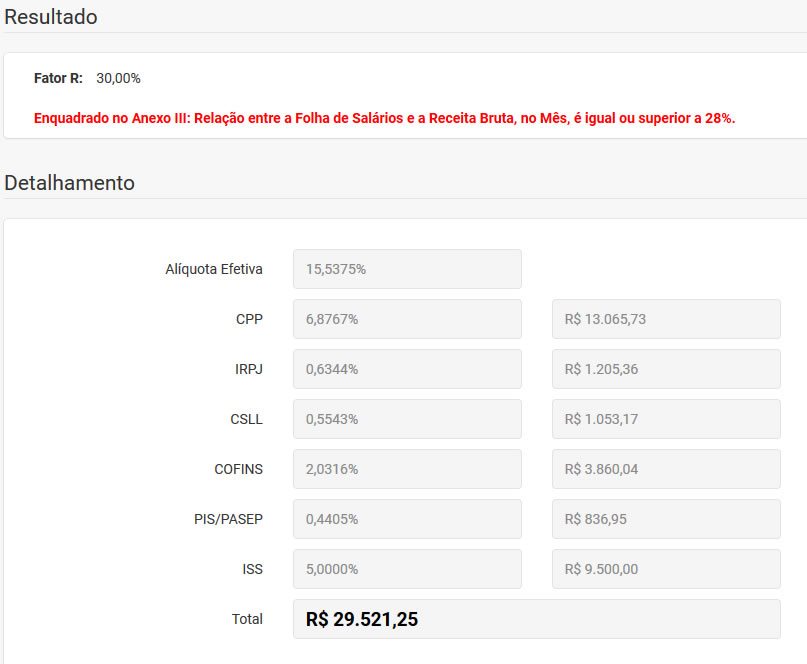

EXEMPLO III

(Demais Estados: exceto Acre, Amapá e Roraima) (Sublimite: R$3.600.000,00)Sujeito ao Fator ‘r’ e Alíquota Efetiva > 14,92537

RBAA (Receita Bruta Ano Calendário Anterior) < ou = R$3.600.000,00

RBT12 (Receita Bruta Acumulada nos Últimos 12 meses) < ou = R$3.600.000,00

RBA (Receita Bruta Ano Calendário em Curso) < ou = R$3.600.000,00

Alíquota Efetiva: [(RBT12 x Alíquota – PD)/RBT12]

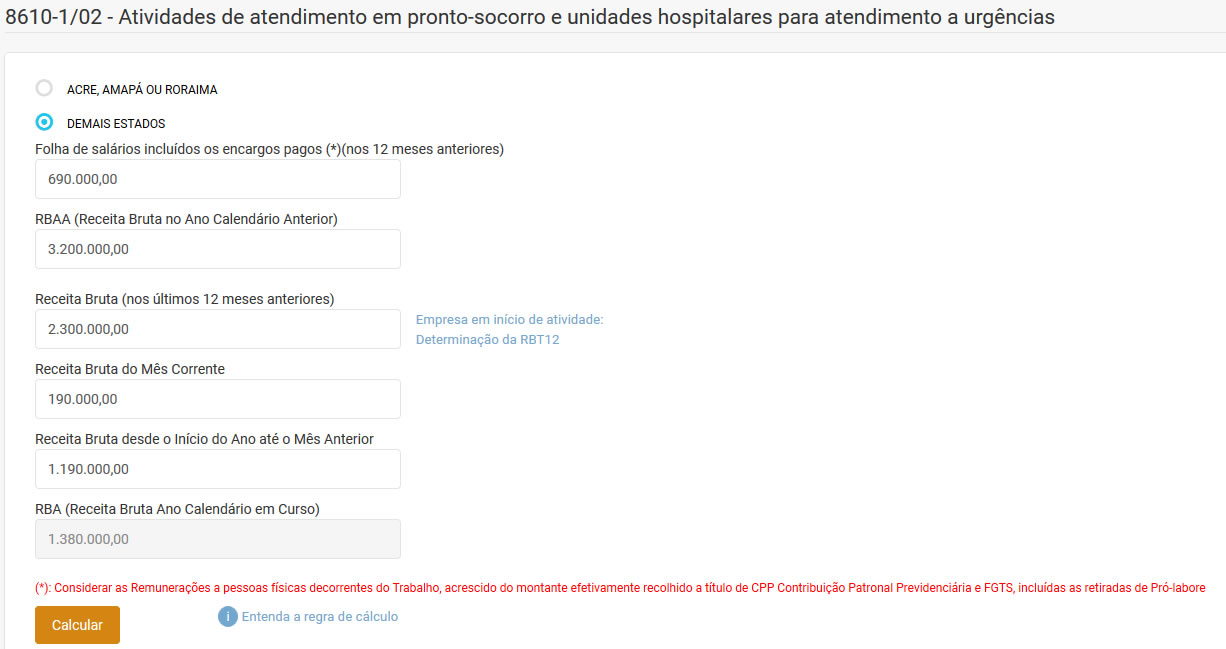

Dados:CNAE:8610-1/02 Serviço Sujeito ao Fator “R’”

Março de 2018

RBAA: R$3.200.000,00

RBT12: R$2.300.000,00

FS12: R$690.000,00

Receita Bruta Desde o Início do Ano Até o Mês Anterior: R$1.000.000,00

Receita Ano Calendário em Curso: R$1.190.000,00

Receita Mês: R$190.000,00

No Simulador

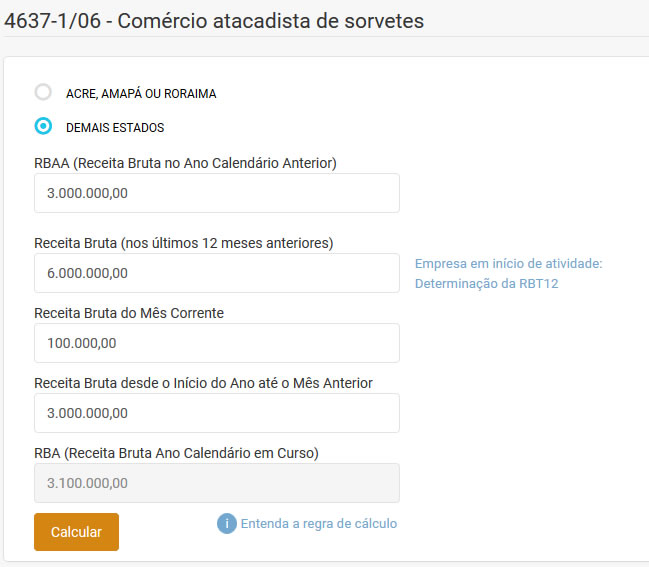

EXEMPLO IV

(RBAA) RECEITA NO ANO CALENDÁRIO ANTERIOR ATÉ O LIMITE E SUBLIMITE (R$3.600.000,00)(RBT12) RECEITA BRUTA ACUMULADA ÚLTIMOS 12 MESES: SUPERIOR A 5ª FAIXA

Alíquota Efetiva: [(RBT12 x Alíquota – PD)/RBT12]

Dados:CNAE:4637-1/06

Julho de 2018

RBAA: R$3.000.000,00

RBT12: R$6.000.000,00

Receita Bruta Desde o Início do Ano Até o Mês Anterior: R$3.000.000,00

Receita Ano Calendário em Curso: R$3.100.000,00

Receita Mês: R$100.000,00

No Simulador

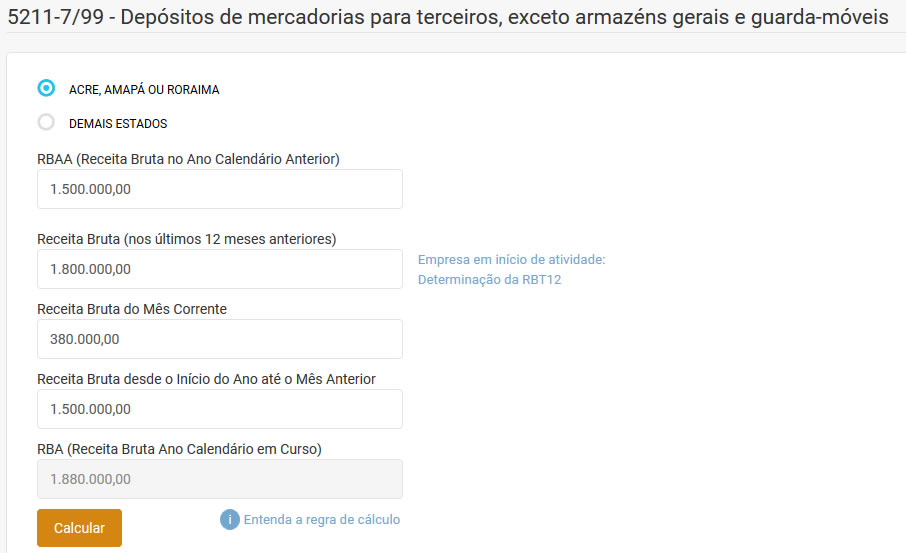

EXEMPLO V

Sublimite R$1.800.000,00QUANDO A RECEITA BRUTA DO ANO CALENDÁRIO EM CURSO ULTRAPASSAR O SUBLIMITE MAS NÃO ULTRAPASSAR O LIMITE

Veja: Cálculo (Período de Apuração) – 08/2018

Receita Acumulada de Janeiro de 2018 até Julho de 2018: R$1.500.000,00

Receita Bruta no Mês Corrente (agosto/2018) : R$380.000,00

Se considerarmos que o sublimite é de R$1.800.000,0: teremos:

P1 (parcela que não ultrapassou o sublimite) R$300.000,00 (será aplicada uma fórmula)

P2 (parcela que ultrapassou o sublimite): R$80.000,00 (será aplicada outra fórmula)

..................................................

1º) Deverá ser efetuado um cálculo considerando o valor informado no campo: Receita Bruta Desde o Início do Ano até o Mês Anterior + Receita Bruta Mês Corrente = Resultado irá para o campo RBA (Receita Bruta Ano Calendário em Curso)

P1 Receita até o sublimite: R$300.000,00

P2 Receita acima do sublimite: R$80.000,00

a) Para os tributos federais: [(RBT12 X ALÍQUOTA NOMINAL – PD)/RB12] (ou seja, fórmula normal)

b) Para o ICMS ou ISS: duas fórmulas: 01 para a parcela que não excedeu o sublimite e outra para a parcela que excedeu:

P1 Receita até o sublimite: R$300.000,00

[(RBT12 X ALÍQUOTA NOMINAL – PD)/RBT12] (ou seja, fórmula normal, observar que se está na 6ª faixa o ICMS ou ISS tem a fórmula adicional [(RBT12 X ALÍQUOTA NOMINAL 5ª faixa – PD 5ª faixa)/RB12]x ICMS ou ISS repartição 5ª faixa} –

P2 Receita que ultrapassou o sublimite: R$80.000,00

{[(1.800.000,00 X ALÍQUOTA NOMINAL DA 4ª FAIXA – PD DA 4ª FAIXA)/1.800.000,00] X ICMS OU ISS REPARTIÇÃO 4ª FAIXA}

- No caso P1 a RBT12 vai variar conforme a informação do consulente;

- No caso P2 o valor de R$1.800.000,00 será fixo para todas as empresas que ultrapassarem o sublimite durante o ano calendário em curso.

- O valor total a recolher será a soma: tributos federais + ICMS ou ISS P1 + ICMS ou ISS P2

......................

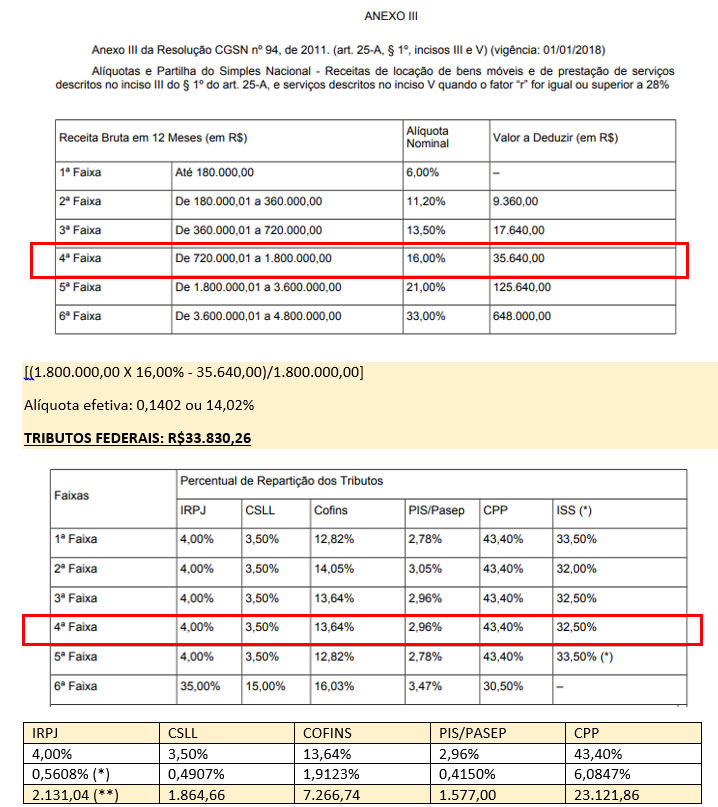

EXEMPLO: 5211-7/99

ACRE, AMAPA E RORAIMA

SERVIÇOS ANEXO III: CNAE:

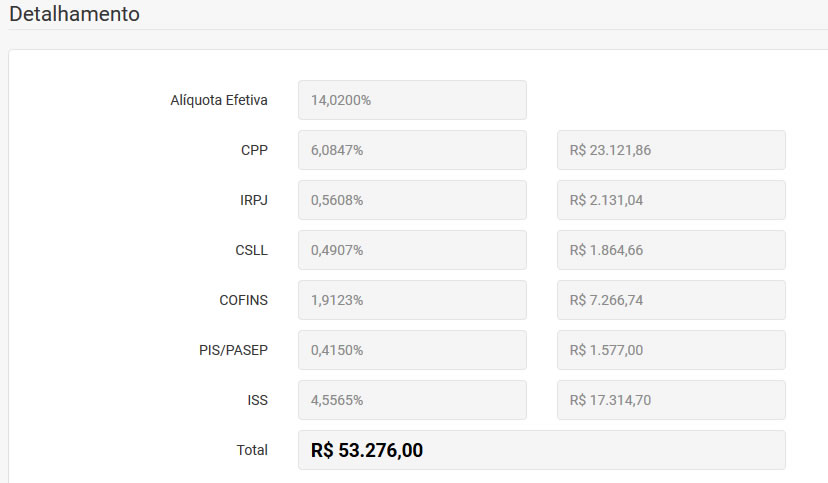

A) Para os tributos federais: [(RBT12 X ALÍQUOTA NOMINAL – PD)/RB12] (ou seja, fórmula normal)

(**) 380.000,00 x 0,5608% = R$2.131,04

ISS

B) Para ISS: duas fórmulas: 01 para a parcela que não excedeu o sublimite e outra para a parcela que excedeu:

P1 Receita até o sublimite: R$300.000,00

[(RBT12 X ALÍQUOTA NOMINAL – PD)/RBT12] X Percentual Repartição ISS

Alíquota efetiva: 0,1402 ou 14,02% x 32,50% = 4,5565%

R$300.000,00 x 4,5565% = R$13.669,50

P2 Receita que ultrapassou o sublimite: R$80.000,00

{[(1.800.000,00 X ALÍQUOTA NOMINAL DA 4ª FAIXA – PD DA 4ª FAIXA)/1.800.000,00] X ISS REPARTIÇÃO 4ª FAIXA}

Alíquota efetiva: 0,1402 ou 14,02% x 32,50% = 4,5565%

R$80.000,00 x 4,5565% = R$3.645,20

Obs: As alíquotas do ISS P1 e ISS P2 coincidiram por que a RBT12 é igual ao sublimite

TOTAL: TRIBUTOS FEDERAIS + ISS P1 + ISS P2

TOTAL: R$35.961,30 + R$13.669,50 + R$3.645,20 = R$53.276,00

No Simulador