Formas de Elaboração

FORMAS DE ELABORAÇÃO

A Declaração de Ajuste Anual deve ser elaborada, exclusivamente:

I - com a utilização de computador, por meio do Programa Gerador da Declaração - PGD relativo ao exercício de 2026, disponível no site da Secretaria Especial da Receita Federal do Brasil - RFB na Internet, no endereço <https://www.gov.br/receitafederal> (O acesso referido será realizado mediante autenticação por meio do portal único gov.br, com Identidade Digital Ouro ou Prata)

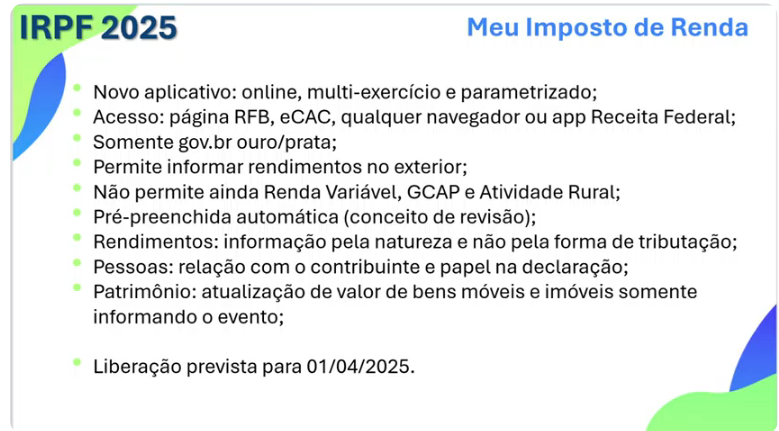

II - mediante acesso ao "Meu Imposto de Renda", observado as vedações à utilização do ‘Meu Imposto de Renda’, disponível:

a) no site da RFB na Internet, no endereço eletrônico <https://www.gov.br/receitafederal>; e

b) em aplicativos da RFB para dispositivos móveis, tais como tablets e smartphones.

Os aplicativos da RFB referidos encontram-se disponíveis nas lojas de aplicativos Google Play, para o sistema operacional Android, ou App Store, para o sistema operacional iOS.

VEDAÇÕES À UTILIZAÇÃO DO "MEU IMPOSTO DE RENDA"

Ficam vedados o preenchimento e a apresentação da Declaração de Ajuste Anual por meio do "Meu Imposto de Renda", na hipótese de o declarante ou o seu dependente informado na declaração, no ano-calendário de 2025:

I - ter auferido os seguintes rendimentos sujeitos à tributação exclusiva ou definitiva:

a) ganhos de capital na alienação de bens e direitos;

b) ganhos de capital na alienação de bens, direitos e aplicações financeiras no exterior;

c) ganhos de capital na alienação, baixa ou liquidação de investimento em entidades controladas no exterior, inclusive por meio de devolução de capital;

d) ganhos de capital na alienação de moeda estrangeira mantida em espécie cujo valor exceda US$ 5.000,00 (cinco mil dólares dos Estados Unidos da América) no ano-calendário; ou

e) ganhos de capital decorrentes de depósitos não remunerados em conta-corrente ou em cartão de débito ou crédito no exterior que:

1. tenham sido transferidos para o País; ou

2. estejam depositados em instituição financeira não reconhecida ou não autorizada a funcionar pela autoridade monetária do país em que estiver situada;

II - ter auferido os seguintes rendimentos isentos e não tributáveis:

a) relativos à parcela isenta correspondente à atividade rural;

b) relativos à recuperação de prejuízos em operações de renda variável realizadas em bolsa de valores, de mercadorias, de futuros e assemelhados, exceto no caso de operações no mercado à vista de ações e com fundos de investimento imobiliário ou fundos de investimento em cadeias agroindustriais;

c) correspondentes ao lucro na venda de imóvel residencial para aquisição de outro imóvel residencial;

d) correspondentes ao lucro na alienação de imóvel residencial adquirido após o ano de 1969; ou

III - ter-se sujeitado:

a) ao recolhimento do Imposto sobre a Renda Retido na Fonte - IRRF de que trata o art. 2º, §§ 1º e 2º, da Lei nº 11.033, de 21 de dezembro de 2004; ou

b) ao preenchimento dos demonstrativos referentes à atividade rural, ao ganho de capital ou à renda variável.

Copyright LEFISC - Legislação Fiscal - Todos os Direitos Reservados