Consolidação dos débitos da Lei 11.941/09, inclusão no PERT concluir a consolidação até 29.09.2017

1. INCLUSÃO DO SALDO DO PARCELAMENTO LEI Nº 11.941-09

INCLUSÃO DO SALDO DO PARCELAMENTO DA REABERTURA DA LEI Nº 11.941/2009 NO PRT E PERT O contribuinte que formalizou pedido de desistência de alguma modalidade da Reabertura da Lei nº 11.941/2009 para inclusão do saldo do parcelamento no Programa de Recuperação Tributária (PRT) ou Programa Especial de Recuperação Tributária (Pert) deverá concluir a negociação da consolidação da modalidade até 29/09/2017.

Para o contribuinte com desistência formalizada, dentro do prazo legal, não será indeferida a consolidação da negociação por não recolhimento do Darf para Pagamento do Saldo Devedor da Negociação.

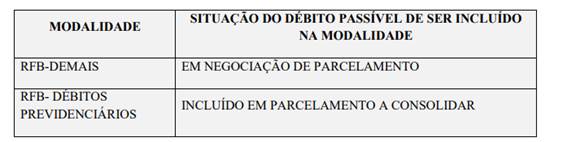

SITUAÇÃO DOS DÉBITOS DURANTE O PERÍODO DE NEGOCIAÇÃO DA CONSOLIDAÇÃO (CONGELAMENTO) Durante todo o período do prazo para a negociação da consolidação, para os contribuintes que fizeram opção por pelo menos uma modalidade de parcelamento ou fez opção por pagamento à vista com utilização de PF/BCN de CSLL os débitos passíveis de inclusão na negociação da consolidação ficarão congelados nas seguintes situações:

A situação dos débitos somente será alterada quando for realizado o processamento para deferimento da negociação ou cancelamento da opção. Até que seja finalizado o processamento, não será possível alterar a situação do débito ou solicitar seu parcelamento (Lei nº 10.522/2002), pela Internet ou atendimento presencial. Caso o débito tenha sido pago, não deverá ser selecionado para inclusão na consolidação. Se após o encerramento do processamento da consolidação, o débito ficar em situação devedora, comparecer na unidade da RFB de seu domicílio tributário para regularização.

Demais orientações para consolidação ao Parcelamento acesse ao link:

(Base Legal: Manual de Consolidação dos Débitos http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e-parcelamentos/parcelamentos-especiais/reabertura-lei-no-11-941-2009-debitos-vencidos-ate-30-11-2008-acesso-via-portal-e-cac-1/manual-de-negociacao-re).

Fonte: Consultoria Lefisc