SIMPLES NACIONAL/PGDAS - REDUÇÃO DA BASE DE CÁLCULO DO ICMS ATÉ JUNHO/2011 E A PARTIR DE JULHO DE 2011

Sumário

1. ISENÇÃO/REDUÇÃO DO ICMS NO SIMPLES NACIONAL

1.1 Tabelas de Redução

1.1.1) Relativamente ao Simples Nacional apurado a partir de 1º DE JULHO DE 2011.

1.1.2) relativamente ao imposto apurado a partir de 1º de abril de 2010.

1.1.3) relativamente ao imposto apurado no período de 1° de abril de 2009 a 31 de

março de 2010.

1.2 Imposto apurado no mês de MARÇO DE 2011

1.2.1) Informação do PERÍODO de Apuração do SIMPLES NACIONAL

1.2.2) Informação da RECEITA BRUTA do Período de Apuração (mês) do SIMPLES NACIONAL

1.2.3) Informação de ALÍQUOTAS FIXAS se tiver previsão Estadual ou Municipal

1.2.4) Informação do TIPO de receita auferida

1.2.5) Informação da RECEITA DO MÊS e a marcação dos QUADROS DE ISENÇÃO/REDUÇÃO DO ICMS

1.2.6) VALOR DEVIDO calculado pelo PGDAS

1.2.7) DOCUMENTO DE ARRECAÇÃO DO SIMPLES NACIONAL gerado pelo PGDAS

1.2.8) EXTRATO gerado pelo PGDAS

1.2.9). ANEXO E TABELA UTILIZADA NO CÁLCULO (VIGENTE EM 2011)

1.3 Imposto apurado no mês de ABRIL DE 2009

1.3.1) Informar o valor da Receita Bruta Total do mês de ABRIL DE 2009

1.3.2) Aparecem as informações acumuladas no programa gerador do DAS. Marcar as atividades com receita no mês e “continuar”

1.3.3) Informar a Receita Bruta TOTAL Mensal da atividade e marcar a Redução de ICMS

1.3.4) Após marcar a REDUÇÃO DO ICMS aparecerá o Quadro onde será informada a RECEITA TOTAL MENSAL desta atividade e o PERCENTUAL DE REDUÇÃO DO ICMS. Após essas informações SALVAR.

1.3.5) GERAÇÃO DO DAS

1.3.6) Extrato do SIMPLES NACIONAL

1.3.7) CÁLCULO MANUAL CONFORME ANEXO I, SEÇÃO I, TABELA 1

2. LEI 13.036, de 19/09/2008 - (DOE 22/09/2008)

3. ISENÇÃO DO ICMS NO SIMPLES NACIONAL

1. ISENÇÃO/REDUÇÃO DO ICMS NO SIMPLES NACIONAL

De acordo com a Lei 13.036/2008 (Lei Estadual do Rio Grande do Sul), as empresas estabelecidas no Estado do Rio Grande do Sul e devidamente enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – SIMPLES NACIONAL, instituído pela Lei Complementar Federal 123/2006, cuja RECEITA BRUTA acumulada nos 12 meses anteriores ao do período de apuração seja superior a R$ 240.000,00 (duzentos e quarenta mil reais) e igual ou inferior a R$ 2.400.000,00 (dois milhões e quatrocentos mil reais), terão o ICMS previsto nos Anexos I e II da Lei Complementar Federal 123/2006, reduzido nos percentuais determinados na tabela anexa, relativamente ao imposto apurado a partir de 1º DE JULHO DE 2011;

1.1 Tabelas de Redução

1.1.1) Relativamente ao Simples Nacional apurado a partir de 1º DE JULHO DE 2011.

|

RECEITA BRUTA ACUMULADA NOS 12 MESES ANTERIORES (EM R$) |

REDUÇÃO DO ICMS |

|

de 240.000,01 a 360.000,00 |

65,67% |

|

de 360.000,01 a 480.000,00 |

48,79% |

|

de 480.000,01 a 600.000,00 |

41,86% |

|

de 600.000,01 a 720.000,00 |

41,11% |

|

de 720.000,01 a 840.000,00 |

34,20% |

|

de 840.000,01 a 960.000,00 |

30,31% |

|

de 960.000,01 a 1.080.000,00 |

31,60% |

|

de 1.080.000,01 a 1.200.000,00 |

29,03% |

|

de 1.200.000,01 a 1.320.000,00 |

31,95% |

|

de 1.320.000,01 a 1.440.000,00 |

29,62% |

|

de 1.440.000,01 a 1.560.000,00 |

27,54% |

|

de 1.560.000,01 a 1.680.000,00 |

26,72% |

|

de 1.680.000,01 a 1.800.000,00 |

24,50% |

|

de 1.800.000,01 a 1.920.000,00 |

29,32% |

|

de 1.920.000,01 a 2.040.000,00 |

28,57% |

|

de 2.040.000,01 a 2.160.000,00 |

27,84% |

|

de 2.160.000,01 a 2.280.000,00 |

27,11% |

|

de 2.280.000,01 a 2.400.000,00 |

26,49% |

1.1.2) relativamente ao imposto apurado a partir de 1º de abril de 2010.

|

RECEITA BRUTA

ACUMULADA NOS |

REDUÇÃO |

|

de 240.000,01 a 360.000,00 |

30,90% |

|

de 360.000,01 a 480.000,00 |

32,81% |

|

de 480.000,01 a 600.000,00 |

19,77% |

|

de 600.000,01 a 720.000,00 |

26,60% |

|

de 720.000,01 a 840.000,00 |

20,77% |

|

de 840.000,01 a 960.000,00 |

9,41% |

|

de 960.000,01 a 1.080.000,00 |

15,31% |

|

de 1.080.000,01 a 1.200.000,00 |

8,39% |

|

de 1.200.000,01 a 1.320.000,00 |

15,98% |

|

de 1.320.000,01 a 1.440.000,00 |

16,72% |

|

de 1.440.000,01 a 1.560.000,00 |

8,12% |

|

de 1.560.000,01 a 1.680.000,00 |

3,45% |

|

de 1.680.000,01 a 1.800.000,00 |

0,00% |

|

de 1.800.000,01 a 1.920.000,00 |

8,12% |

|

de 1.920.000,01 a 2.040.000,00 |

7,01% |

|

de 2.040.000,01 a 2.160.000,00 |

1,55% |

|

de 2.160.000,01 a 2.280.000,00 |

0,00% |

|

de 2.280.000,01 a 2.400.000,00 |

0,00% |

1.1.3) relativamente ao imposto apurado no período de 1° de abril de 2009 a 31 de março de 2010.

|

RECEITA BRUTA

ACUMULADA NOS |

REDUÇÃO |

|

de 240.000,01 a 360.000,00 |

15,45% |

|

de 360.000,01 a 480.000,00 |

16,41% |

|

de 480.000,01 a 600.000,00 |

9,88% |

|

de 600.000,01 a 720.000,00 |

13,30% |

|

de 720.000,01 a 840.000,00 |

10,39% |

|

de 840.000,01 a 960.000,00 |

4,70% |

|

de 960.000,01 a 1.080.000,00 |

7,65% |

|

de 1.080.000,01 a 1.200.000,00 |

4,19% |

|

de 1.200.000,01 a 1.320.000,00 |

7,99% |

|

de 1.320.000,01 a 1.440.000,00 |

8,36% |

|

de 1.440.000,01 a 1.560.000,00 |

4,06% |

|

de 1.560.000,01 a 1.680.000,00 |

1,72% |

|

de 1.680.000,01 a 1.800.000,00 |

0,00% |

|

de 1.800.000,01 a 1.920.000,00 |

4,06% |

|

de 1.920.000,01 a 2.040.000,00 |

3,51% |

|

de 2.040.000,01 a 2.160.000,00 |

0,77% |

|

de 2.160.000,01 a 2.280.000,00 |

0,00% |

|

de 2.280.000,01 a 2.400.000,00 |

0,00% |

1.2 Imposto apurado no mês de MARÇO DE 2011

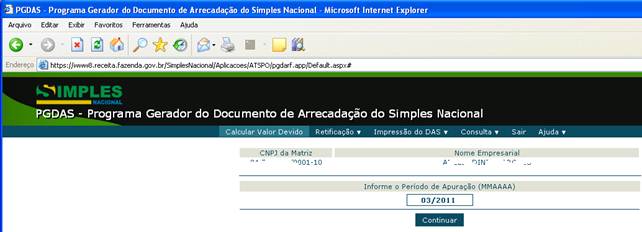

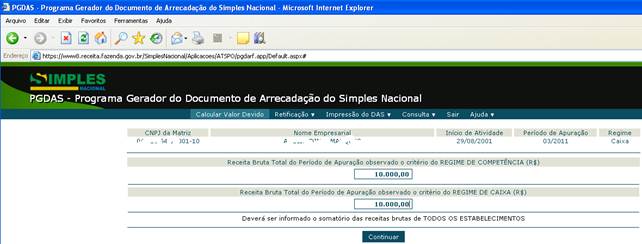

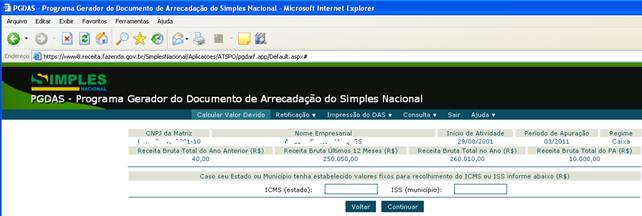

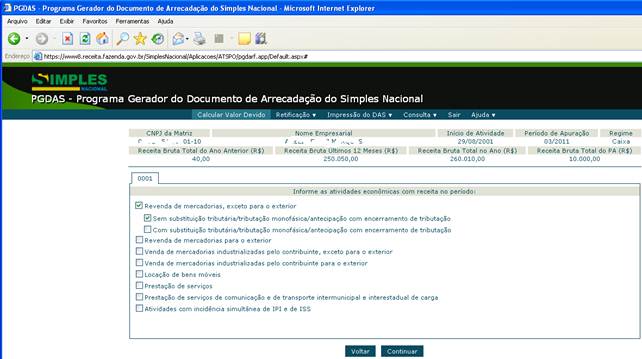

Exemplo de Preenchimento do PGDAS

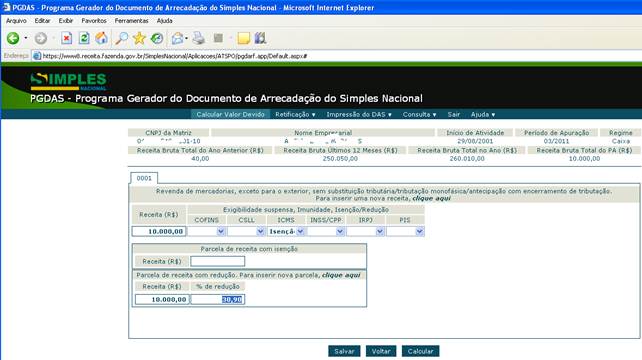

Valor da Receita do Mês de MARÇO DE 2011 = R$ 10.000,00

Receita Bruta nos Últimos 12 meses = R$ 250.050,00

Redução do ICMS = 30,90% (conforme tabela no item 1.1.1)

Aplicação da 3ª Faixa de incidência do Anexo I (conforme tabela no item 1.2.9)

1.2.1) Informação do PERÍODO de Apuração do SIMPLES NACIONAL

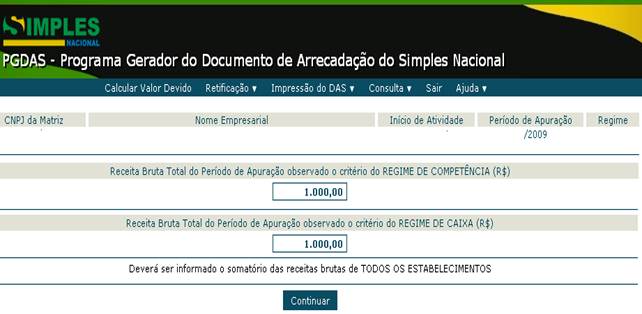

1.2.2) Informação da RECEITA BRUTA do Período de Apuração (mês) do SIMPLES NACIONAL

1.2.3) Informação de ALÍQUOTAS FIXAS se tiver previsão Estadual ou Municipal

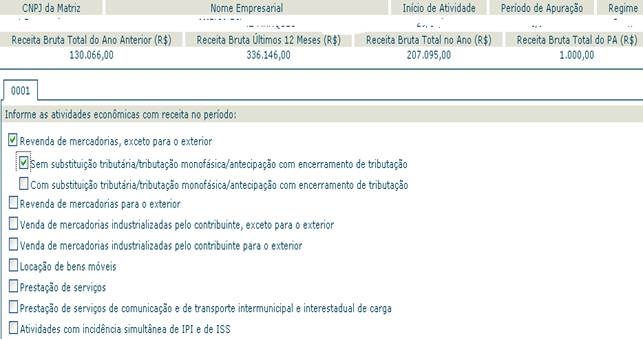

1.2.4) Informação do TIPO de receita auferida

1.2.5) Informação da RECEITA DO MÊS e a marcação dos QUADROS DE ISENÇÃO/REDUÇÃO DO ICMS

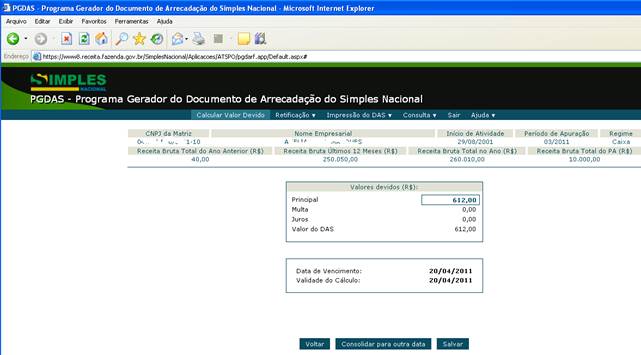

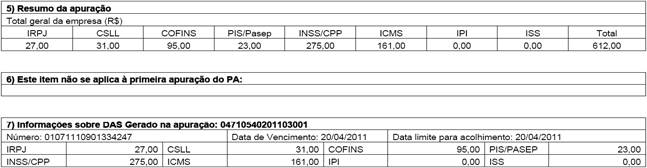

1.2.6) VALOR DEVIDO calculado pelo PGDAS

1.2.7) DOCUMENTO DE ARRECAÇÃO DO SIMPLES NACIONAL gerado pelo PGDAS

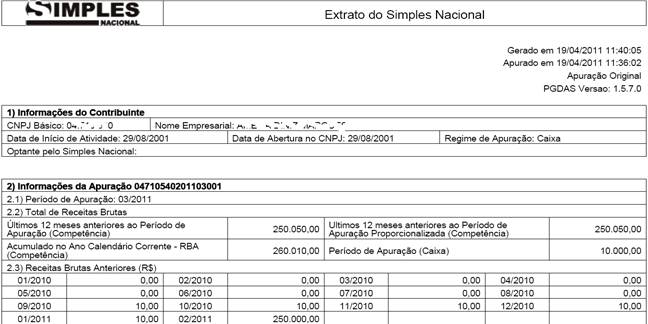

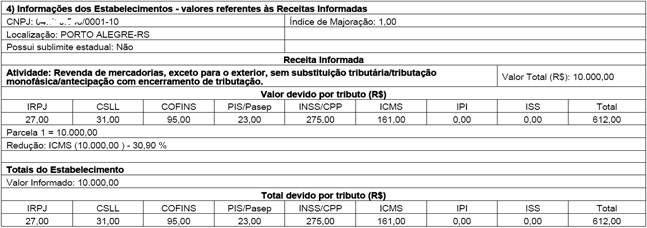

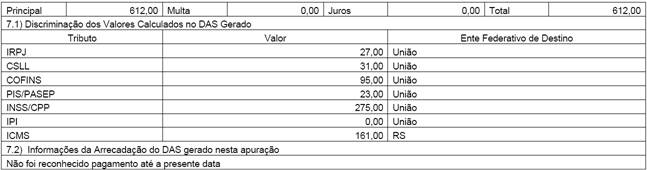

1.2.8) EXTRATO gerado pelo PGDAS

1.2.9). ANEXO E TABELA UTILIZADA NO CÁLCULO (VIGENTE EM 2011)

ANEXO I

Partilha do Simples Nacional

COMÉRCIO

Receitas decorrentes da revenda de mercadorias NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e a antecipação tributária com encerramento de tributação, exceto as receitas decorrentes de exportação;

|

Receita Bruta em 12 meses (em R$) |

Alíquota |

IRPJ |

CSLL |

COFINS |

PIS/PASEP |

CPP |

ICMS |

|

Até 120.000,00 |

4,00% |

0,00% |

0,00% |

0,00% |

0,00% |

2,75% |

1,25% |

|

De 120.000,01 a 240.000,00 |

5,47% |

0,00% |

0,00% |

0,86% |

0,00% |

2,75% |

1,86% |

|

De 240.000,01 a 360.000,00 |

6,84% |

0,27% |

0,31% |

0,95% |

0,23% |

2,75% |

2,33% |

|

De 360.000,01 a 480.000,00 |

7,54% |

0,35% |

0,35% |

1,04% |

0,25% |

2,99% |

2,56% |

|

De 480.000,01 a 600.000,00 |

7,60% |

0,35% |

0,35% |

1,05% |

0,25% |

3,02% |

2,58% |

|

De 600.000,01 a 720.000,00 |

8,28% |

0,38% |

0,38% |

1,15% |

0,27% |

3,28% |

2,82% |

|

De 720.000,01 a 840.000,00 |

8,36% |

0,39% |

0,39% |

1,16% |

0,28% |

3,30% |

2,84% |

|

De 840.000,01 a 960.000,00 |

8,45% |

0,39% |

0,39% |

1,17% |

0,28% |

3,35% |

2,87% |

|

De 960.000,01 a 1.080.000,00 |

9,03% |

0,42% |

0,42% |

1,25% |

0,30% |

3,57% |

3,07% |

|

De 1.080.000,01 a 1.200.000,00 |

9,12% |

0,43% |

0,43% |

1,26% |

0,30% |

3,60% |

3,10% |

|

De 1.200.000,01 a 1.320.000,00 |

9,95% |

0,46% |

0,46% |

1,38% |

0,33% |

3,94% |

3,38% |

|

De 1.320.000,01 a 1.440.000,00 |

10,04% |

0,46% |

0,46% |

1,39% |

0,33% |

3,99% |

3,41% |

|

De 1.440.000,01 a 1.560.000,00 |

10,13% |

0,47% |

0,47% |

1,40% |

0,33% |

4,01% |

3,45% |

|

De 1.560.000,01 a 1.680.000,00 |

10,23% |

0,47% |

0,47% |

1,42% |

0,34% |

4,05% |

3,48% |

|

De 1.680.000,01 a 1.800.000,00 |

10,32% |

0,48% |

0,48% |

1,43% |

0,34% |

4,08% |

3,51% |

|

De 1.800.000,01 a 1.920.000,00 |

11,23% |

0,52% |

0,52% |

1,56% |

0,37% |

4,44% |

3,82% |

|

De 1.920.000,01 a 2.040.000,00 |

11,32% |

0,52% |

0,52% |

1,57% |

0,37% |

4,49% |

3,85% |

|

De 2.040.000,01 a 2.160.000,00 |

11,42% |

0,53% |

0,53% |

1,58% |

0,38% |

4,52% |

3,88% |

|

De 2.160.000,01 a 2.280.000,00 |

11,51% |

0,53% |

0,53% |

1,60% |

0,38% |

4,56% |

3,91% |

|

De 2.280.000,01 a 2.400.000,00 |

11,61% |

0,54% |

0,54% |

1,60% |

0,38% |

4,60% |

3,95% |

1.3 Imposto apurado no mês de ABRIL DE 2009

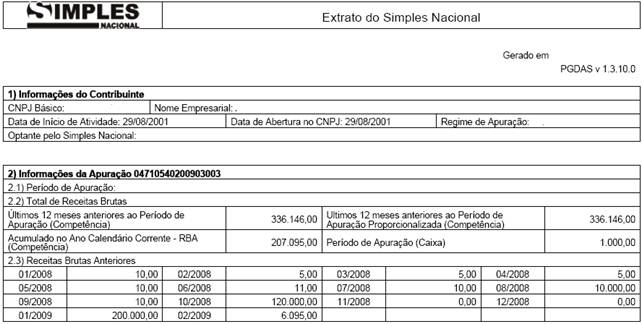

Valor da Receita do Mês de abril de 2009 = R$ 1.000,00

Redução do ICMS = 15,45%

Aplicação da 3ª Faixa de incidência do Anexo I

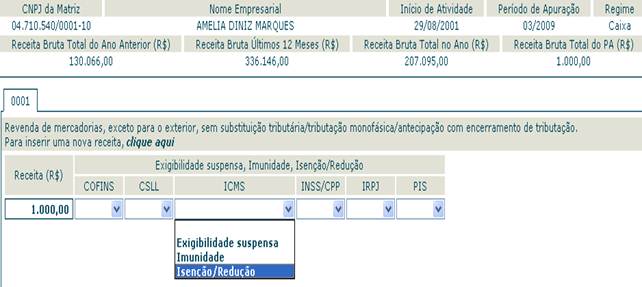

1.3.1) Informar o valor da Receita Bruta Total do mês de ABRIL DE 2009

1.3.2) Aparecem as informações acumuladas no programa gerador do DAS. Marcar as atividades com receita no mês e “continuar”

1.3.3) Informar a Receita Bruta TOTAL Mensal da atividade e marcar a Redução de ICMS

1.3.4) Após marcar a REDUÇÃO DO ICMS aparecerá o Quadro onde será informada a RECEITA TOTAL MENSAL desta atividade e o PERCENTUAL DE REDUÇÃO DO ICMS. Após essas informações SALVAR.

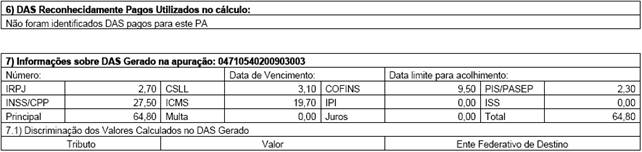

1.3.5) GERAÇÃO DO DAS

1.3.6) Extrato do SIMPLES NACIONAL

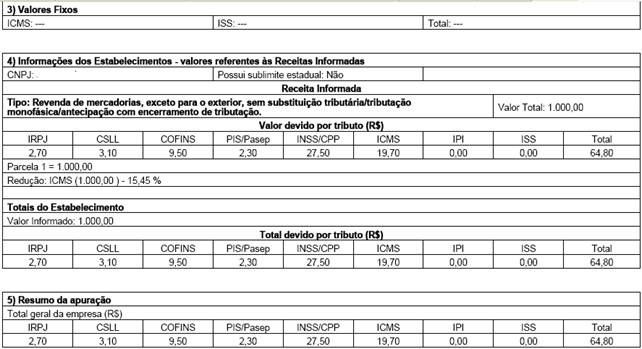

1.3.7) CÁLCULO MANUAL CONFORME ANEXO I, SEÇÃO I, TABELA 1

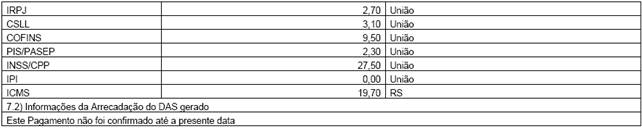

Alíquota da 3ª faixa = 6,84%

Alíquota do ICMS = 2,33%

Alíquota a ser aplicada sobre R$ 1.000,00 = 0,27% + 0,31% + 0,95% + 0,23% + 2,75% + [2,33% - (15,45% x 2,33%)]

0,27% + 0,31% + 0,95% + 0,23% + 2,75% + (2,33% - (0,359985%)

0,27% + 0,31% + 0,95% + 0,23% + 2,75% + (1,9700%) = 6,48%

ICMS = R$ 1.000,00 (x) 1,9700% = R$ 19,70

TOTAL DO DAS = R$ 1.000,00 (x) 6,48% = R$ 64,80

2. LEI 13.036, de 19/09/2008 - (DOE 22/09/2008)

LEI 13.036, DE 19 DE SETEMBRO DE 2008.

(DOE 22/09/2008)

Institui benefícios aplicáveis às empresas estabelecidas no Estado e enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional.

A GOVERNADORA DO ESTADO DO RIO GRANDE DO SUL.

FAÇO SABER, em cumprimento ao disposto no artigo 82, inciso IV, da Constituição do Estado, que a Assembléia Legislativa aprovou e eu sanciono e promulgo a Lei seguinte:

Art. 1º - O tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte, referente à apuração e ao recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS -, mediante regime único de arrecadação, obedecerá ao disposto nesta Lei e na Lei Complementar Federal n° 123, de 14 de dezembro de 2006.

Art. 2º - As empresas estabelecidas neste Estado e enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, instituído pela Lei Complementar Federal n° 123/2006, cuja receita bruta acumulada nos doze meses anteriores ao do período de apuração:

I - seja igual ou inferior a R$ 240.000,00 (duzentos e quarenta mil reais), são isentas do pagamento do ICMS, relativamente ao imposto apurado a partir de 1° de outubro de 2008;

II - seja superior a R$ 240.000,00 (duzentos e quarenta mil reais) e igual ou inferior a R$ 2.400.000,00 (dois milhões e quatrocentos mil reais), terão o ICMS previsto nos Anexos I e II da Lei Complementar Federal n.º 123/2006 reduzido nos percentuais a seguir: (Redação dada pelo art. 1º da Lei 13.709, de 06/04/11. (DOE 07/04/11) - Efeitos a partir de 01/07/11.)

|

RECEITA BRUTA ACUMULADA NOS 12 MESES ANTERIORES (EM R$) |

REDUÇÃO DO ICMS |

|

de 240.000,01 a 360.000,00 |

65,67% |

|

de 360.000,01 a 480.000,00 |

48,79% |

|

de 480.000,01 a 600.000,00 |

41,86% |

|

de 600.000,01 a 720.000,00 |

41,11% |

|

de 720.000,01 a 840.000,00 |

34,20% |

|

de 840.000,01 a 960.000,00 |

30,31% |

|

de 960.000,01 a 1.080.000,00 |

31,60% |

|

de 1.080.000,01 a 1.200.000,00 |

29,03% |

|

de 1.200.000,01 a 1.320.000,00 |

31,95% |

|

de 1.320.000,01 a 1.440.000,00 |

29,62% |

|

de 1.440.000,01 a 1.560.000,00 |

27,54% |

|

de 1.560.000,01 a 1.680.000,00 |

26,72% |

|

de 1.680.000,01 a 1.800.000,00 |

24,50% |

|

de 1.800.000,01 a 1.920.000,00 |

29,32% |

|

de 1.920.000,01 a 2.040.000,00 |

28,57% |

|

de 2.040.000,01 a 2.160.000,00 |

27,84% |

|

de 2.160.000,01 a 2.280.000,00 |

27,11% |

|

de 2.280.000,01 a 2.400.000,00 |

26,49% |

(Redação dada pelo art. 1º da Lei 13.709, de 06/04/11. (DOE 07/04/11) - Efeitos a partir de 01/07/11.)

Parágrafo único - Parágrafo único - Os benefícios previstos neste artigo:

I - não se aplicam às hipóteses previstas no art. 13, § 1°, inciso XIII, da Lei Complementar Federal n° 123/2006, salvo disposição expressa em regulamento;

II - são de adoção facultativa pelo contribuinte, não podendo ser cumulados, na hipótese de sua adoção, com qualquer outro beneficio.

Art. 3º - Fica excluída a responsabilidade pelo pagamento do ICMS diferido relativamente às entradas de mercadorias em estabelecimento de microempresa e de empresa de pequeno porte enquadradas no Simples Nacional.

Parágrafo único - A exclusão de responsabilidade prevista neste artigo não se aplica em relação às entradas de produtos primários que venham a sair para outra unidade da Federação.

Art. 4º - As microempresas, assim definidas pelo art. 3°, inciso I, da Lei Complementar Federal n° 123/2006, ficam isentas da Taxa de Serviços Diversos, da Taxa de Cooperação sobre Bovinos e Ovinos, da Taxa de Cooperação e Defesa da Orizicultura - CDO - e dos emolumentos remuneratórios do registro na Junta Comercial, excetuando-se os emolumentos relativos aos atos subseqüentes ao registro de microempresa, os quais não poderão exceder o valor, na data do pagamento, de 2 (duas) Unidades Padrão Fiscal do Estado do Rio Grande do Sul - UPF-RS.

Art. 5º - O Poder Público promoverá atividades voltadas ao apoio técnico relativo às áreas gerencial, tecnológica, mercadológica e financeira, fomento à inovação e cooperação das microempresas e das empresas de pequeno porte.

Art. 6º - Fica mantido o tratamento diferenciado, simplificado e favorecido para microprodutores rurais, previsto na Lei n° 10.045, de 29 de dezembro de 1993.

Art. 7º - Esta Lei entra em vigor na data de sua publicação.

Art. 8º - Revogam-se as disposições em contrário.

PALÁCIO PIRATINI, em Porto Alegre, 19 de setembro de 2008.

3. ISENÇÃO DO ICMS NO SIMPLES NACIONAL

De acordo com a Lei 13.036/2008 (Lei Estadual do Rio Grande do Sul), as empresas estabelecidas no Estado do Rio Grande do Sul e devidamente enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – SIMPLES NACIONAL, instituído pela Lei Complementar Federal 123/2006, cuja Receita Bruta acumulada nos 12 meses anteriores ao do período de apuração seja igual ou inferior a R$ 240.000,00 (duzentos e quarenta mil reais), são isentas do pagamento do ICMS, relativamente ao imposto apurado a partir de 1º de outubro de 2008;