DAS/SIMPLES NACIONAL –

REDUÇÃO DA BASE DE CÁLCULO DO ICMS PARA FORNECEDORES DE REFEIÇÕES

Sumário

2. LEI COMPLEMENTAR nº

123, DE 14 DE DEZEMBRO DE 2006

3. DECRETO nº 45.494, DE 26 DE FEVEREIRO DE 2008.

4. EXERCÍCIO PRÁTICO DE PREENCHIMENTO

DO DAS

A alteração nº 2541

determinou alterações na legislação do ICMS:

No art.

23 do Livro I, fica acrescentada nota ao inciso VI,

conforme segue:

Esta

redução de base de cálculo aplica-se aos estabelecimentos optantes pelo Simples

Nacional, sendo, porém, vedada sua utilização para fins de determinação da

alíquota.

2. LEI

COMPLEMENTAR nº 123,

DE 14 DE DEZEMBRO DE 2006 - DOU DE 14.12.2006

Institui

o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos das Leis nos 8.212 e

8.213, ambas de 24 de julho de 1991, da Consolidação das Leis do Trabalho –

CLT, aprovada pelo Decreto-Lei no 5.452, de 1o

de maio de 1943, da Lei no 10.189, de 14 de fevereiro de

2001, da Lei Complementar no 63, de 11 de janeiro de 1990; e

revoga as Leis nos 9.317, de 5 de dezembro de 1996, e 9.841,

de 5 de outubro de 1999.

(...)

Da

Instituição e Abrangência

Art. 12. Fica instituído o Regime

Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas

Microempresas e Empresas de Pequeno Porte - Simples Nacional.

Art. 13. O Simples Nacional implica o

recolhimento mensal, mediante documento único de arrecadação, dos seguintes

impostos e contribuições:

I – Imposto sobre a Renda da Pessoa

Jurídica - IRPJ;

II – Imposto sobre Produtos

Industrializados - IPI, observado o disposto no inciso XII do § 1o

deste artigo;

III – Contribuição Social sobre o Lucro

Líquido - CSLL;

IV – Contribuição para o Financiamento da

Seguridade Social - COFINS, observado o disposto no inciso XII do § 1o

deste artigo;

V – Contribuição para o PIS/Pasep,

observado o disposto no inciso XII do § 1o deste artigo;

VI - Contribuição para a

Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei nº 8.212, de 24 de julho de 1991, exceto no caso da microempresa e da empresa de pequeno porte

que se dediquem às atividades de prestação de serviços previstas nos incisos

XIII e XV a XXVIII do § 1º do art.

17 e no inciso VI do § 5º do art.

18, todos desta Lei Complementar; LC 127 15082007

XIII – construção de imóveis e obras de

engenharia em geral, inclusive sob a forma de subempreitada;

XIV – transporte municipal de passageiros;

vetado LC 127 15082007

XV – empresas montadoras de estandes para

feiras;

XVI – escolas livres, de línguas estrangeiras,

artes, cursos técnicos e gerenciais;

XVII – produção cultural e artística;

XVIII – produção cinematográfica e de artes

cênicas;

XIX – cumulativamente administração e

locação de imóveis de terceiros;

XX – academias de dança, de capoeira, de

ioga e de artes marciais;

XXI – academias de atividades físicas,

desportivas, de natação e escolas de esportes;

XXII – (VETADO);

XXIII – elaboração de programas de

computadores, inclusive jogos eletrônicos, desde que desenvolvidos em

estabelecimento do optante;

XXIV – licenciamento ou cessão de direito

de uso de programas de computação;

XXV – planejamento, confecção, manutenção e

atualização de páginas eletrônicas, desde que realizados em estabelecimento do

optante;

XXVI – escritórios de serviços contábeis;

XXVII – serviço de vigilância, limpeza ou

conservação;

XXVIII – (VETADO).

VI – as atividades de prestação de serviços

de transportes intermunicipais e

interestaduais serão tributadas na forma do Anexo V desta Lei Complementar,

acrescido das alíquotas correspondentes

ao ICMS previstas no Anexo I desta Lei Complementar, hipótese em que não

estará incluída no Simples Nacional a contribuição prevista no inciso VI do

caput do art. 13 desta Lei Complementar, devendo esta ser recolhida segundo a

legislação prevista para os demais contribuintes ou responsáveis. CARGAS

VI - (VETADO) LC 127 15082007

REDAÇÃO PARA VIGOR A PARTIR DE

JAN/2008

VI - as atividades de prestação de serviços de transportes

intermunicipais e interestaduais serão tributadas na forma do Anexo III desta

Lei Complementar, deduzida a parcela correspondente ao ISS e acrescida a parcela correspondente ao ICMS prevista no Anexo I desta

Lei Complementar; LC 127 15082007

VII – Imposto sobre Operações Relativas à

Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte

Interestadual e Intermunicipal e de Comunicação - ICMS;

VIII – Imposto sobre Serviços de Qualquer

Natureza - ISS.

§ 1o O recolhimento na

forma deste artigo não exclui a incidência dos seguintes impostos ou

contribuições, devidos na qualidade de contribuinte ou responsável, em relação

aos quais será observada a legislação aplicável às demais pessoas jurídicas:

I – Imposto sobre Operações de Crédito,

Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários - IOF;

II – Imposto sobre a Importação de Produtos

Estrangeiros - II;

III – Imposto sobre a Exportação, para o

Exterior, de Produtos Nacionais ou Nacionalizados - IE;

IV – Imposto sobre a Propriedade

Territorial Rural - IPTR;

V – Imposto de Renda, relativo aos

rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou

variável;

VI – Imposto de Renda relativo aos ganhos

de capital auferidos na alienação de bens do ativo permanente;

VII – Contribuição Provisória sobre

Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza

Financeira - CPMF;

VIII – Contribuição para o Fundo de

Garantia do Tempo de Serviço - FGTS;

IX – Contribuição para manutenção da

Seguridade Social, relativa ao trabalhador;

X – Contribuição para a Seguridade Social,

relativa à pessoa do empresário, na qualidade de contribuinte individual;

XI – Imposto de Renda relativo aos

pagamentos ou créditos efetuados pela pessoa jurídica a pessoas físicas;

XII – Contribuição para o PIS/Pasep, Cofins

e IPI incidentes na importação de bens e serviços;

XIII –

ICMS devido:

a) nas

operações ou prestações sujeitas ao regime de substituição tributária;

b) por terceiro, a que o contribuinte se

ache obrigado, por força da legislação estadual ou distrital vigente;

c) na entrada, no território do Estado ou

do Distrito Federal, de petróleo, inclusive lubrificantes e combustíveis

líquidos e gasosos dele derivados, bem como energia elétrica, quando não destinados

à comercialização ou industrialização;

d) por ocasião do desembaraço aduaneiro;

e) na aquisição ou manutenção em estoque de

mercadoria desacobertada de documento fiscal;

f) na operação ou prestação desacobertada

de documento fiscal;

g) nas operações com mercadorias sujeitas

ao regime de antecipação do recolhimento do imposto, bem como do valor relativo

à diferença entre a alíquota interna e a interestadual, nas aquisições

XIV –

ISS devido:

a) em relação aos serviços sujeitos à

substituição tributária ou retenção na fonte;

b) na importação de serviços;

XV - demais tributos de competência da

União, dos Estados, do Distrito Federal ou dos Municípios, não relacionados nos

incisos anteriores.

§ 2o Observada a

legislação aplicável, a incidência do imposto de renda na fonte, na hipótese do

inciso V do § 1o deste artigo, será definitiva.

§ 3o As

microempresas e empresas de pequeno porte optantes pelo Simples Nacional ficam

dispensadas do pagamento das demais contribuições instituídas pela União,

inclusive as contribuições para as entidades privadas de serviço social e de

formação profissional vinculadas ao sistema sindical, de que trata o art. 240

da Constituição Federal, e demais entidades de serviço social autônomo.

§ 4o (VETADO).

§ 4o Excetua-se da

dispensa a que se refere o § 3o deste artigo a contribuição

sindical patronal instituída pelo Decreto-Lei no 5.452, de 1o

de maio de

Razões do veto

“A permissão de se cobrar a contribuição sindical patronal das micro e pequenas

empresas, enquanto se proíbe a cobrança, por exemplo, do salário-educação, vai

de encontro ao espírito da proposição que é a de dar um tratamento diferenciado

e favorecido a esse segmento. Ademais, no atual quadro legal existente não se

exige a cobrança dessa contribuição. Com efeito, a Lei no

9.317, de 1996, isenta as micro e pequenas empresas inscritas no Simples do

pagamento da contribuição sindical patronal. Portanto, a manutenção desse

dispositivo seria um claro retrocesso em relação à norma jurídica hoje em

vigor.”

Ouvidos, os Ministérios

da Fazenda e Trabalho e Emprego, também, manifestaram-se pelo veto aos

seguintes dispositivos:

(...)

Das

Alíquotas e Base de Cálculo

Art. 18. O valor devido mensalmente

pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será

determinado mediante aplicação da tabela do Anexo I desta Lei Complementar.

§ 1o Para efeito de

determinação da alíquota, o sujeito passivo utilizará a receita bruta acumulada

nos 12 (doze) meses anteriores ao do período de apuração.

§ 2o Em caso de

início de atividade, os valores de receita bruta acumulada

constantes das tabelas dos Anexos I a V desta Lei Complementar devem ser

proporcionalizados ao número de meses de atividade no

período.

§ 3o Sobre a receita

bruta auferida no mês incidirá a alíquota determinada na forma do caput e dos

§§ 1o e 2o deste artigo, podendo tal

incidência se dar, à opção do contribuinte, na forma regulamentada pelo Comitê

Gestor, sobre a receita recebida no mês, sendo essa opção irretratável para

todo o ano-calendário.

§ 4o

O contribuinte deverá considerar, destacadamente, para fim de pagamento:

I – as receitas decorrentes da revenda de

mercadorias;

II – as receitas decorrentes da venda de

mercadorias industrializadas pelo contribuinte;

III – as receitas decorrentes da prestação

de serviços, bem como a de locação de bens móveis;

IV – as receitas decorrentes da venda de mercadorias sujeitas a

substituição tributária; e

V - as receitas

decorrentes da exportação de mercadorias para o exterior, inclusive as vendas

realizadas por meio de comercial exportadora ou do consórcio previsto

nesta Lei Complementar.

3. DECRETO nº 45.494, DE 26 DE FEVEREIRO DE 2008.

Modifica o Regulamento do Imposto sobre

Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS).

A GOVERNADORA DO

ESTADO DO RIO GRANDE DO SUL, no

uso da atribuição que lhe confere o art. 82, V, da Constituição do Estado, D E

C R E T A:

Art. 1º - Com fundamento no disposto no

Convênio ICMS 148/07, publicado no Diário Oficial da União de 18/12/07 e

ratificado nos termos da Lei Complementar nº 24, de

07/01/75, conforme Ato Declaratório CONFAZ nº 01,

publicado no Diário Oficial da União de 04/01/08, ficam introduzidas as

seguintes alterações no Regulamento do ICMS, aprovado pelo Decreto nº 37.699, de 26/08/97:

ALTERAÇÃO Nº 2540 - Fica acrescentada expressão abreviada na

tabela EXPRESSÕES ABREVIADAS E SIGLAS UTILIZADAS NESTE REGULAMENTO com a

seguinte redação:

|

"SIMPLES NACIONAL |

“Regime Especial Unificado de Arrecadação de Tributos e

Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte,

instituído pela Lei Complementar Federal nº 123, de

14/12/06" |

ALTERAÇÃO Nº 2541 - No art. 23 do Livro I, fica acrescentada nota ao inciso VI, conforme segue:

"NOTA - Esta redução de base de cálculo

aplica-se aos estabelecimentos optantes pelo Simples Nacional, sendo, porém,

vedada sua utilização para fins de determinação da alíquota."

Art. 2º - Este Decreto entra em vigor na

data de sua publicação, retroagindo seus efeitos a 1º de janeiro de 2008.

Art. 3º - Revogam-se as disposições em

contrário.

PALÁCIO PIRATINI,

Decreto 37.699/97 – RICMS/RS

Art. 23

- A base de cálculo do imposto nas operações com mercadorias, apurada conforme

previsto no Capítulo anterior, terá seu valor reduzido para:

(...)

VI - 60% (sessenta por cento), até 30 de

abril de 2008, no fornecimento de refeições promovido por bares, restaurantes e

estabelecimentos similares, assim como na saída promovida por empresas

preparadoras de refeições coletivas, excetuado em qualquer das hipóteses o

fornecimento ou a saída de bebidas;

(...)

"NOTA - Esta

redução de base de cálculo aplica-se aos estabelecimentos optantes pelo Simples

Nacional, sendo, porém, vedada sua utilização para fins de determinação da

alíquota."

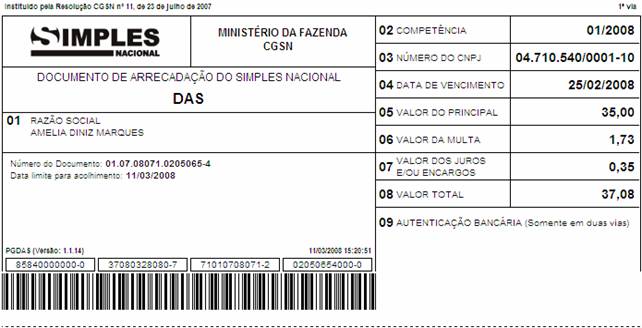

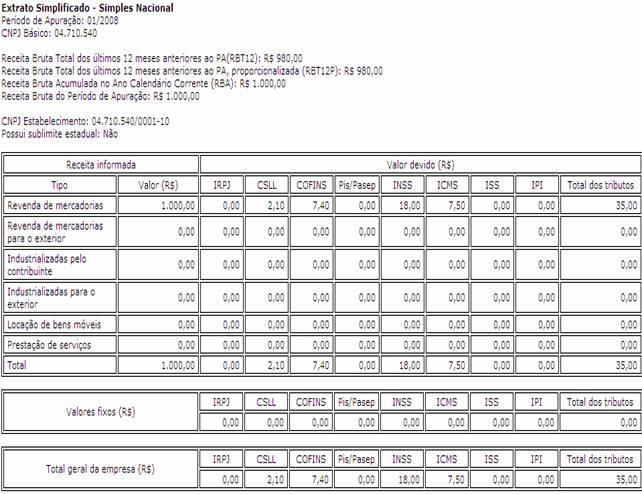

4. EXERCÍCIO PRÁTICO DE

PREENCHIMENTO DO DAS

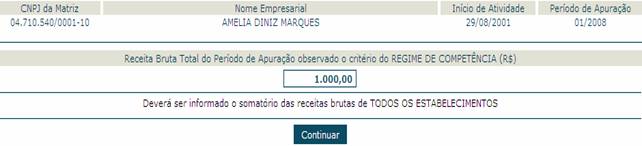

Valor da

Receita do Mês de Janeiro de 2008 = R$ 1.000,00

Redução

do ICMS = 40%

Aplicação

da 1ª Faixa de incidência do Anexo I

No programa gerador do DAS informar

o mês de janeiro de 2008

![]()

![]()

Informar o valor da Receita Bruta

Total do mês de janeiro de 2008

![]()

![]()

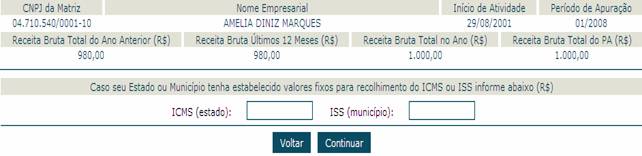

Aparecem as informações acumuladas

no programa gerador do DAS

![]()

![]()

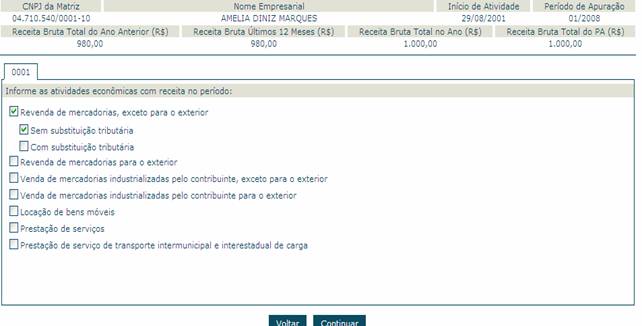

Marcar as atividades com receita

no mês e “continuar”

![]()

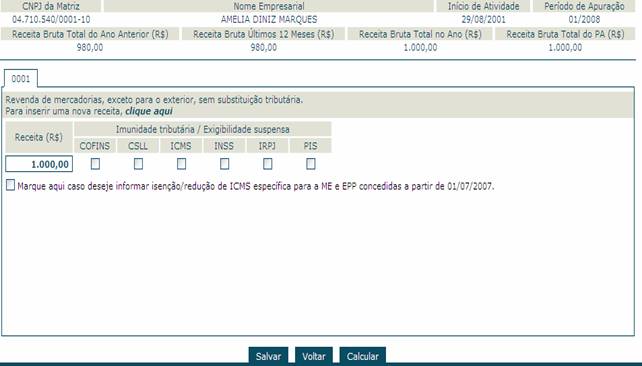

Informar a Receita Bruta TOTAL

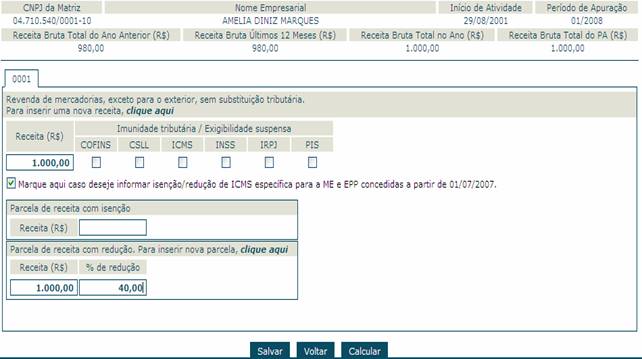

Mensal da atividade e marcar a Redução de ICMS

![]()

Após marcar a REDUÇÃO DO ICMS aparecerá o Quadro onde será

informada a RECEITA TOTAL MENSAL desta atividade e o PERCENTUAL DE

REDUÇÃO DO ICMS

Após marcar a REDUÇÃO DO ICMS aparecerá o Quadro onde será

informada a RECEITA TOTAL MENSAL desta atividade e o PERCENTUAL DE

REDUÇÃO DO ICMS

![]()

CÁLCULO MANUAL CONFORME ANEXO I,

SEÇÃO I, TABELA 1

Alíquota da 1ª faixa = 4,00%

(-) Alíquota do ICMS = 1,25%

(=) Alíquota a ser aplicada sobre R$ 1.000,00 =

2,75%

Portanto, R$ 1.000,00 (x) 2,75% = R$ 27,50

Receita Total Mensal de R$ 1.000,00

Valor reduzido a 60% para ICMS = R$ 600,00

Portanto, R$ 600,00 (x) 1,25% = R$ 7,50

TOTAL DO DAS = R$ 35,00

TOTAL DO DAS = R$ 35,00

ANEXO I

COMÉRCIO

Anexo I

Comércio

Seção I

Receitas decorrentes da revenda de mercadorias não

sujeitas a substituição tributária, exceto as receitas decorrentes da revenda

de mercadorias para exportação

Tabela 1

Sem substituição tributária

|

Receita

Bruta Total em 12 meses |

Alíquota |

IRPJ |

CSLL |

COFINS |

Pis |

INSS |

ICMS |

|

Até

120.000,00 |

4,00% |

0,00% |

0,21% |

0,74% |

0,00% |

1,80% |

1,25% |

|

De |

5,47% |

0,00% |

0,36% |

1,08% |

0,00% |

2,17% |

1,86% |

|

De |

6,84% |

0,31% |

0,31% |

0,95% |

0,23% |

2,71% |

2,33% |

|

De |

7,54% |

0,35% |

0,35% |

1,04% |

0,25% |

2,99% |

2,56% |

|

De |

7,60% |

0,35% |

0,35% |

1,05% |

0,25% |

3,02% |

2,58% |

|

De |

8,28% |

0,38% |

0,38% |

1,15% |

0,27% |

3,28% |

2,82% |

|

De |

8,36% |

0,39% |

0,39% |

1,16% |

0,28% |

3,30% |

2,84% |

|

De |

8,45% |

0,39% |

0,39% |

1,17% |

0,28% |

3,35% |

2,87% |

|

De |

9,03% |

0,42% |

0,42% |

1,25% |

0,30% |

3,57% |

3,07% |

|

De |

9,12% |

0,43% |

0,43% |

1,26% |

0,30% |

3,60% |

3,10% |

|

De |

9,95% |

0,46% |

0,46% |

1,38% |

0,33% |

3,94% |

3,38% |

|

De |

10,04% |

0,46% |

0,46% |

1,39% |

0,33% |

3,99% |

3,41% |

|

De |

10,13% |

0,47% |

0,47% |

1,40% |

0,33% |

4,01% |

3,45% |

|

De |

10,23% |

0,47% |

0,47% |

1,42% |

0,34% |

4,05% |

3,48% |

|

De |

10,32% |

0,48% |

0,48% |

1,43% |

0,34% |

4,08% |

3,51% |

|

De |

11,23% |

0,52% |

0,52% |

1,56% |

0,37% |

4,44% |

3,82% |

|

De |

11,32% |

0,52% |

0,52% |

1,57% |

0,37% |

4,49% |

3,85% |

|

De |

11,42% |

0,53% |

0,53% |

1,58% |

0,38% |

4,52% |

3,88% |

|

De |

11,51% |

0,53% |

0,53% |

1,60% |

0,38% |

4,56% |

3,91% |

|

De |

11,61% |

0,54% |

0,54% |

1,60% |

0,38% |

4,60% |

3,95% |