Alterações no Diferimento de ICMS

O Decreto nº. 55.797 de 17 de Março de 2021, acrescenta que em substituição à emissão de contra nota em decorrência de compra e venda realizada ao abrigo do diferimento do pagamento do imposto, com substituição tributária, o destinatário poderá realizar registro no Sistema de Registro de Eventos da NF-e na NF-e emitida por remetente enquadrado no CGC/TE na categoria geral ou optante pelo Simples Nacional, como comprovação do efetivo destino das mercadorias.

Ficam revogados no Livro III, Artigo 1º-A do RICMS/RS os incisos I a IV, VII e VIII, X a XII, XV a XVII, XX, XXII a XXVI e XXXI.

No Livro III, fica acrescentado o parágrafo único ao art. 1º-D, que não ocorrerá o diferimento parcial nas saídas beneficiadas por redução de base de cálculo prevista no art. 23 do Livro I.

No Livro III, fica revogado o art. 1º-E do RICMS/RS.

Ficam acrescentados os Artigos 1º-J e 1º-K do Livro III do RICMS/RS.

Ficam revogados na Seção IV do Apêndice II, as Subseções I a III, V, VII e X e o item I da Subseção VI e o Apêndice XLIII.

O Governador do Estado tinha anunciado que reduziria a carga tributária interna para 12% nas operações realizadas entre contribuintes. Neste sentido publicou o Decreto 55.797/21, onde incluiu no Livro III o art. 1º-K o diferimento parcial nas operações realizadas entre contribuintes, reduzindo a carga tributária para 12% nas operações internas.

Segue texto da legislação:

Art.1º-K Na hipótese em que não se aplicar o disposto nos arts. 1º-A, 1º-C, 1º-De1º-Fa1º-J, difere-se para a etapa posterior o pagamento da parte do imposto devido que exceda 12% (doze por cento) do valor da operação, nas saídas internas destinadas à industrialização ou à comercialização, promovidas entre estabelecimentos inscritos no CGC/TE.

NOTA01 - Na hipótese deste artigo, a responsabilidade pelo referido pagamento fica transferida ao destinatário da mercadoria.

NOTA02 - Aplica-se a este artigo o disposto nos §§ 1º a 4º do art. 1º.

Aspectos importantes que devem ser observados:

Parágrafo único: Não ocorrerá diferimento parcial nas saídas:

I-beneficiadas por redução de base de cálculo prevista no art. 23 do Livro I;

II- destinadas a estabelecimento inscrito no CGC/TE como produtor;

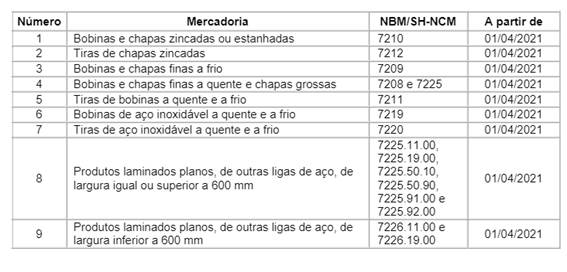

III- das seguintes mercadorias:

Observação: Este diferimento não deve ser aplicado nas operações com substituição tributária.

Vigência: Esta alteração entra em vigor a partir de 1º de abril de 2021.

Fonte: Consultoria Lefisc