DCTF X SIMPLES NACIONAL

Débitos não abrangidos pelo Simples Nacional e não confessados no PGDAS-D

Há impostos e contribuições que não estão abrangidos pelo recolhimento na forma do Simples Nacional, devidos pela ME ou EPP, dentre os quais destacamos no âmbito federal os seguintes (Resolução CGSN nº140, de 22 de maio de 2018):

a) Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (IOF); (mútuos para pessoas físicas ou jurídicas)

b) Imposto sobre a Renda relativo a ganho de capital na alienação de imobilizado, retenção na fonte em relação aos pagamentos ou créditos às pessoas físicas ou jurídicas;

c) Contribuição para o PIS/Pasep, Cofins e IPI incidentes na importação de bens e serviços;

d) Contribuição para o PIS/Pasep e Cofins em regime de tributação concentrada ou substituição tributária.

Desta forma, estes tributos não são confessados no PGDAS-D, deveriam então ser abrangidos por outro instrumento de confissão de débitos – DCTF (Declaração de Débitos e Créditos Tributários Federais), uma vez que em relação a estes tributos as pessoas jurídicas optantes pelo Simples Nacional, têm o mesmo tratamento que as demais pessoas jurídicas em geral.

Obrigatoriedade da DCTF – Simples Nacional

A Instrução Normativa RFB nº 2.005, de 29 de janeiro de 2021, dispõe sobre a obrigatoriedade e dispensa da DCTF:

(...)

Art. 3º São obrigados a apresentar a DCTF mensalmente:

I - as pessoas jurídicas de direito privado em geral, inclusive as equiparadas, as imunes e as isentas;

(...)

Art. 5º Ficam dispensados da obrigação de apresentar a DCTF:

I - as microempresas e as empresas de pequeno porte enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, relativamente ao período abrangido pelo regime, observado o disposto no inciso I do § 1º;

(...)

§ 1º A dispensa a que se refere o caput não se aplica:

I - às microempresas ou empresas de pequeno porte enquadradas no Simples Nacional sujeitas ao pagamento da Contribuição Previdenciária sobre a Receita Bruta (CPRB), nos termos dos incisos IV e VII do caput do art. 7º da Lei nº 12.546, de 14 de dezembro de 2011, hipótese em que estas, enquanto não obrigadas à entrega da DCTFWeb), deverão informar na DCTF os valores relativos:

a) à CPRB; e

b) aos impostos e às contribuições a que se referem os incisos I, V, VI, XI e XII do § 1º do art. 13 da Lei Complementar nº 123, de 2006, pelos quais a microempresa ou empresa de pequeno porte responde na qualidade de contribuinte ou responsável;

(...)

§ 2º Nas hipóteses previstas nos incisos I e II do § 1º não devem ser informados na DCTF os valores apurados na forma do Simples Nacional.

(...)

§ 4º As microempresas e as empresas de pequeno porte a que se refere o inciso I do § 1º deverão apresentar a DCTF somente em relação aos meses em que houver valores de CPRB a declarar.

(...)

Com base no acima exposto, podemos concluir:

a) Embora tenhamos uma previsão de dispensa na entrega da DCTF para as pessoas jurídicas optantes pelo Simples Nacional, não estão dispensadas aquelas que pertencentes ao anexo IV, fizeram a opção pela desoneração da folha de pagamento (construção civil);

b) Além da CPRB, estas empresas obrigadas também informarão: IOF, Imposto de Renda (apuração renda fixa ou variável) IRRF, IR Ganho de Capital, PIS/COFINS/IPI importação;

c) No entanto, somente farão a DCTF, quando houver CPRB a declarar.

PGD DCTF

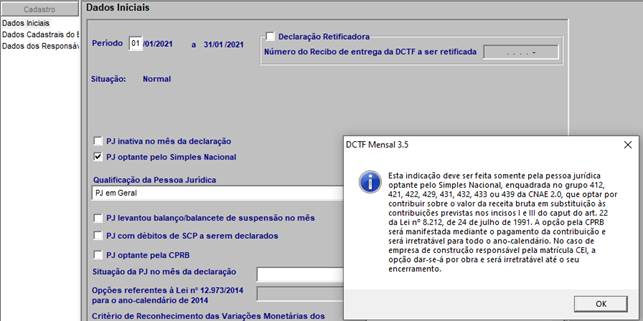

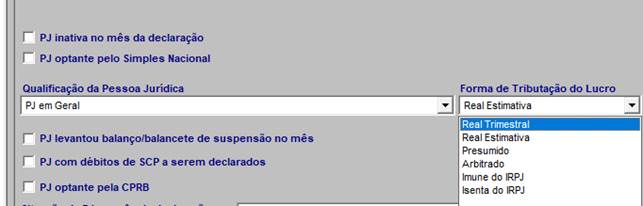

Se não for selecionado PJ optante pelo Simples Nacional, por não se enquadrar na situação descrita no quadro (optante pela CPRB), se faz necessária a informação da Forma de Tributação pelo Lucro (onde não consta optante pelo Simples Nacional)

Se o optante pelo Simples Nacional, fizer o preenchimento das informações relativas aos outros tributos e não a CPRB, ou seja, faz desconsiderando o aviso do quadro:

Informação relativa ao PIS/COFINS recolhimento fora do SN:

![]()

Conclusão

Para que as demais pessoas jurídicas optantes pelo Simples Nacional, façam as informações relativas aos tributos não abrangidos pelo regime simplificado, além da alteração da Instrução Normativa, deverá ocorrer também a alteração do PGD da DCTF.

Embora obrigadas a recolher os tributos e contribuições não abrangidos pelo DAS, como as demais pessoas jurídicas em geral (incluídos aqui o PIS/COFINS sobre os produtos monofásicos), ainda assim o regime de tributação a que está submetida continua sendo Simples Nacional.

Fonte: Consultoria Lefisc.