PIS e COFINS Retidos na Fonte – Compensação/DACON

Sumário

1. Pis e Cofins Retidos na Fonte

2.1 PIS/Cofins Retida na Fonte por Órgãos, Autarquias Fundações Federais

2.2 PIS/Cofins Retida pelas Demais Entidades da Administração Pública Federal

2.3 PIS/Cofins Retida na Fonte por Pessoas Jurídicas de Direito Privado

2.5 PIS/Cofins Retida na Fonte por Sociedade Cooperativa

2.6 PIS/Cofins Retida na Fonte por Fabricantes de Veículos e Máquinas

3. DACON – REGIME CUMULATIVO (Fichas)

3.1 Ficha 08A - Cálculo do Débito Tributário

3.2 Ficha 15A - Resumo e Compensação do Pis e Cofins Retidos na Fonte

3.3 Ficha 30 – Informação das Retenções de Pis e Cofins

1. Pis e Cofins Retidos na Fonte

Os valores relativos ao Pis e a Cofins que foram objeto de retenção na fonte pagadora poderão ser compensados pela beneficiária do rendimento, por ocasião do final do período base mensal.

Os valores retidos serão tratados como antecipação do débito devido pela empresa no final do mês.

2.1 PIS/Cofins Retida na Fonte por Órgãos, Autarquias Fundações Federais (Lei 9.430/1996, art. 64)

Contribuição para o PIS/Pasep/Cofins retida por órgãos públicos, autarquias e fundações federais quando dos pagamentos relativos ao fornecimento de bens ou serviços (IN SRF 480, de 15 de dezembro de 2004).

2.2 PIS/Cofins Retida pelas Demais Entidades da Administração Pública Federal (Lei 10.833/2003, art. 34)

Contribuição para o PIS/Pasep/Cofins retida pelas empresas públicas, sociedades de economia mista e demais entidades em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, e que dela recebam recursos do Tesouro Nacional e estejam obrigadas a registrar sua execução orçamentária e financeira na modalidade total no Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), quando dos pagamentos relativos ao fornecimento de bens ou serviços (IN SRF 480, de 15 de dezembro de 2004).

2.3 PIS/Cofins Retida na Fonte por Pessoas Jurídicas de Direito Privado (Lei 10.833/2003, art. 30)

Contribuição para o PIS/Pasep/Cofins retida por pessoas jurídicas de direito privado, quando dos pagamentos relativos à prestação de serviços (IN SRF 459, de 18 de outubro de 2004).

2.4 PIS/Cofins Retida na Fonte por Órgãos, Autarquias e Fundações dos Estados, Distrito Federal e Municípios (Lei 10.833/2003, art. 33)

Contribuição para o PIS/Pasep/Cofins retida pelos Estados, Distrito Federal e Municípios quando dos pagamentos efetuados por órgãos, autarquias e fundações das suas respectivas administrações públicas, pelo fornecimento de bens ou pela prestação de serviços (IN SRF 475, de 6 de dezembro de 2004).

2.5 PIS/Cofins Retida na Fonte por Sociedade Cooperativa

Contribuição para o PIS/Pasep/Cofins retida por (art. 66 da Lei 9.430, de 1996, c/c o art 16 da MP 2.158-35/2001):

- cooperativas de venda em comum ou de produção que se dedicam a vendas em comum, referidas no art. 82 da Lei 5.764, de 16 de dezembro de 1971, que recebam para comercialização a produção de suas associadas; e

- sociedades cooperativas que realizarem repasse de valores a pessoa jurídica associada, decorrentes da comercialização de produto por ela entregue à cooperativa.

2.6 PIS/Cofins Retida na Fonte por Fabricantes de Veículos e Máquinas (Lei 10.485/2002, art. 3º, § 3º)

Pessoa Jurídica fornecedora das autopeças relacionadas nos Anexos I e II da Lei 10.485, de 2002, compensa o valor da contribuição para o PIS/Pasep/Cofins retida:

- por pessoa jurídica fabricante das máquinas e veículos classificados nos códigos 84.29, 8432.40.00, 8432.80.00, 8433.20, 8433.30.00, 8433.40.00, 8433.5 e 87.01 a 87.06, todos da Tipi, quando dos pagamentos a elas efetuados por esta àquela; e

- por pessoa jurídica fabricante de peças, componentes ou conjuntos destinados as máquinas e veículos classificados nos códigos 84.29, 8432.40.00, 8432.80.00, 8433.20, 8433.30.00, 8433.40.00, 8433.5 e 87.01 a 87.06, todos da Tipi, quando dos pagamentos a elas efetuados por esta àquela (art. 42 da Lei 11.196, de 2005).

3. DACON – REGIME CUMULATIVO (Fichas)

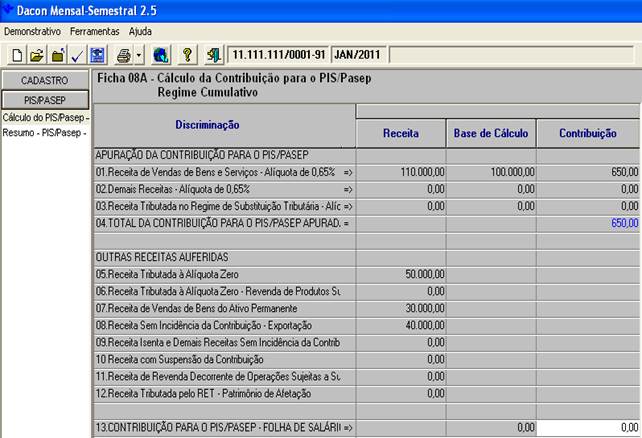

3.1 Ficha 08A - Cálculo do Débito Tributário

Ficha 08A – Cálculo da Contribuição para o PIS/Pasep – Regime Cumulativo

APURAÇÃO DA CONTRIBUIÇÃO PARA O PIS/PASEP

Devem ser preenchidos os campos "Receita", "Base de Cálculo" e "Contribuição", a que se referem às Linhas 08A/01 a 08A/03.

No campo "Base de Cálculo", deve ser informado o valor constante do campo "Receita" líquido das exclusões previstas em lei, relacionadas no item 8 do Atenção.

(...)

Atenção:

8) Para apuração do valor a ser informado no campo "Base de Cálculo", poderão ser excluídos:

a) descontos incondicionais concedidos, quando computados como receita bruta;

b) vendas canceladas, após deduzidos os valores dos descontos incondicionais concedidos;

c) IPI, quando destacado na nota fiscal;

d) ICMS, quando recolhido na condição de substituto tributário;

e) devoluções de vendas de mercadorias sujeitas à incidência cumulativa da Contribuição para o PIS/Pasep, no caso da pessoa jurídica estar sujeita a esse regime de incidência.

f) reversões de provisões e recuperações de créditos baixados como perda que não representem ingresso de novas receitas;

g) o resultado positivo da avaliação de investimentos pelo valor do patrimônio líquido; e

h) os lucros e dividendos derivados de investimentos avaliados pelo custo de aquisição que tenham sido computados como receita.

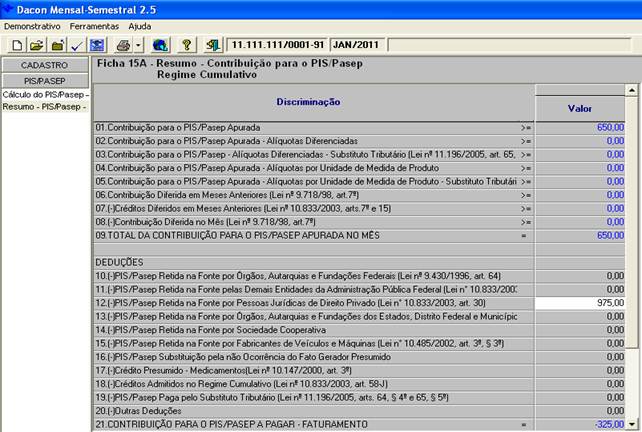

3.2 Ficha 15A - Resumo e Compensação do Pis e Cofins Retidos na Fonte

O saldo negativo que apresentou a Ficha 15A será informada na Linha 20 do mês seguinte, para tornar-se compensável.

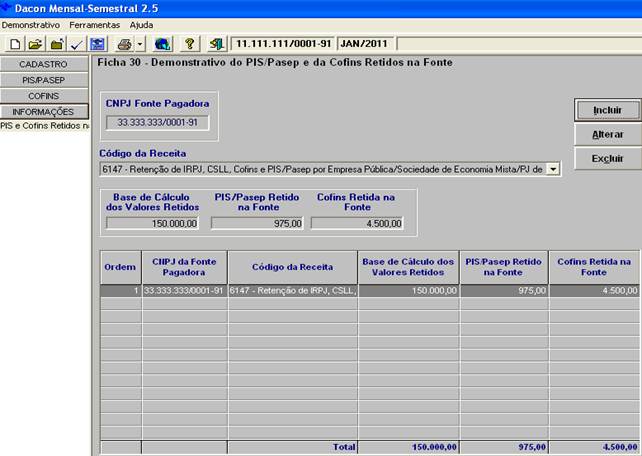

3.3 Ficha 30 – Informação das Retenções de Pis e Cofins

Na Ficha 30 é obrigatório a informação do total das retenções sofridas no mês, mesmo que torne o saldo negativo, como demonstrado na Ficha 15A.