SELOS DE CONTROLE – CRÉDITO PRESUMIDO DE PIS E COFINS

1. INSTITUIÇÃO DO CRÉDITO DE PIS E COFINS SOBRE SELO DE CONTROLE

1.1 Crédito Presumido

2. INFORMAÇÃO NO DACON

2.1 Linha 06A/21 – Outros Créditos a Descontar

2.2 DACON FICHA 06A Linha 21

3. DECRETO-LEI 1.437, DE 17 DE DEZEMBRO DE 1975

4. LEI 4.502, DE 30 DE NOVEMBRO DE 1964

1. INSTITUIÇÃO DO CRÉDITO DE PIS E COFINS SOBRE SELO DE CONTROLE

A Lei 11.196, de 21 de novembro de 2005, art. 60, instituiu para a pessoa jurídica industrial ou importadora de produtos sujeitos ao selo de controle de que trata o art. 46 da Lei 4.502, de 30 de novembro de 1964, o Crédito Presumido de Pis e Cofins, no qual poderá deduzir da Contribuição para o PIS/Pasep e da Cofins, devidas em cada período de apuração, crédito presumido que corresponderá ao ressarcimento dos custos do selo (art. 3º do Decreto-Lei 1.437, de 17 de dezembro de 1975), efetivamente pagos no mesmo período.

1.1 Crédito Presumido

O crédito presumido de Pis e Cofins, da forma como é definido pela Lei 11.196/2005, é o valor total efetivamente pago no mês pelos selos de controle, para que obtenha o ressarcimento destes custos.

Dessa forma, o valor a ser utilizado como crédito para desconto no cálculo do débito a pagar, é o gasto desembolsado no mês para aquisição dos selos de controle.

Lei 11.196, de 21 de novembro de 2005 DOU de 22.11.2005

(...)

Art. 60. A pessoa jurídica industrial ou importadora de produtos sujeitos ao selo de controle de que trata o art. 46 da Lei 4.502, de 30 de novembro de 1964, poderá deduzir da Contribuição para o PIS/Pasep ou da Cofins, devidas em cada período de apuração, crédito presumido correspondente ao ressarcimento de custos de que trata o art. 3º do Decreto-Lei 1.437, de 17 de dezembro de 1975, efetivamente pago no mesmo período.

2. INFORMAÇÃO NO DACON

2.1 Linha 06A/21 – Outros Créditos a Descontar

Valor do crédito presumido correspondente

ao ressarcimento de custos de que trata o art. 3º do Decreto-Lei

1.437, de 17 de dezembro de 1975, efetivamente pagos no mesmo período por

pessoa jurídica industrial ou importadora de produtos sujeitos ao selo de

controle de que trata o art. 46 da Lei 4.502, de 30 de novembro de 1964.

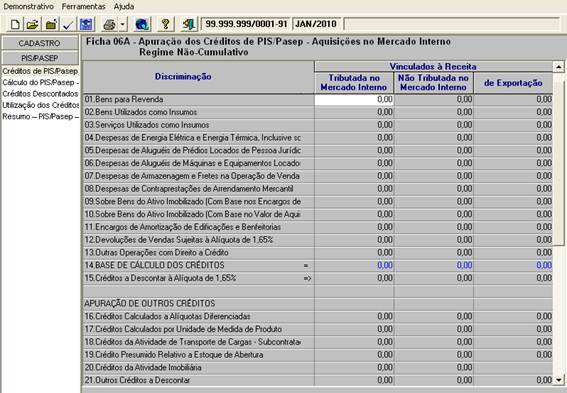

2.2 DACON FICHA 06A Linha 21

![]()

Ajuda do DACON

Linha 06A/21 – Outros Créditos a Descontar

Informar nesta Linha outros créditos, que não tenham sido contemplados nas linhas anteriores, tais como:

1) o valor correspondente a 1/6 (um sexto) da Contribuição para o PIS/Pasep incidente na aquisição dos vasilhames de vidro retornáveis, classificados no código 7010.90.21 da Tipi, destinados ao envasamento de refrigerantes ou cervejas classificados nos códigos 22.02 e 22.03 da Tipi por pessoa jurídica optante pelo regime de tributação por valor-base de que trata o art. 58-J da Lei no 10.833, de 2003, que optar pela recuperação acelerada de créditos na forma do §16, inciso II,, do art. 3o e no inciso II do art. 15 da Lei no 10.833, de 2003;

2) o valor do crédito presumido

correspondente ao ressarcimento de custos de que trata o art. 3º do

Decreto-Lei nº 1.437, de 17 de dezembro de 1975, efetivamente pagos no

mesmo período por pessoa jurídica industrial ou importadora de produtos

sujeitos ao selo de controle de que trata o art. 46 da Lei nº 4.502, de

30 de novembro de 1964.

Atenção:

1) Na hipótese de a pessoa jurídica optar pela recuperação acelerada de créditos relativos a algum bem do ativo imobilizado, prevista no § 16, inciso I,, do art. 3o e no inciso II do art. 15 da Lei no 10.833, de 2003, deve informar a base de cálculo do crédito correspondente (1/12 [um doze avos] do valor de aquisição dos vasilhames de vidro retornáveis) na Linha 06A/10.

3. DECRETO-LEI 1.437, DE 17 DE DEZEMBRO DE 1975

|

Dispõe sobre a base de cálculo do imposto sobre produtos industrializados, relativo aos produtos de procedência estrangeira que indica, e dá outras providências. |

O PRESIDENTE DA REPúBLICA , no uso das atribuições que lhe confere o artigo 55, item II, da Constituição,

DECRETA:

Art 3º O Ministro da Fazenda poderá determinar seja feito, mediante ressarcimento de custo e demais encargos, em relação aos produtos que indicar e pelos critérios que estabelecer, o fornecimento do selo especial a que se refere o artigo 46 da Lei número 4.502, de 30 de novembro de 1964, com os parágrafos que lhe foram acrescidos pela alteração 12ª do artigo 2º do Decreto-lei nº 34, de 18 de novembro de 1966.

(...)

Art 6º Fica instituído, no Ministério da Fazenda, o Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização - FUNDAF, destinado a fornecer recursos para financiar o reaparelhamento e reequipamento da Secretaria da Receita Federal, a atender aos demais encargos específicos inerentes ao desenvolvimento e aperfeiçoamento das atividades de fiscalização dos tributos federais e, especialmente, a intensificar a repressão às infrações relativas a mercadorias estrangeiras e a outras modalidades de fraude fiscal ou cambial, inclusive mediante a instituição de sistemas especiais de controle do valor externo de mercadorias e de exames laboratoriais.

Parágrafo único. O FUNDAF destinar-se-á, também, a fornecer recursos para custear: (Incluído pela lei nº 9.532, de 1997)

a) o funcionamento dos Conselhos de Contribuintes e da Câmara Superior de Recursos Fiscais do Ministério da Fazenda, inclusive o pagamento de despesas com diárias e passagens referentes aos deslocamentos de Conselheiros e da gratificação de presença de que trata o parágrafo único do art. 1º da Lei nº 5.708, de 4 de outubro de 1971; (Incluída pela lei nº 9.532, de 1997)

b) projetos e atividades de interesse ou a cargo da Secretaria da Receita Federal, inclusive quando desenvolvidos por pessoa jurídica de direito público interno, organismo internacional ou administração fiscal estrangeira. (Incluída pela lei nº 9.532, de 1997)

Art 7º Os recursos provenientes do fornecimento dos selos de controle, a que se refere o art. 3º, constituirão receita do FUNDAF e à conta deste serão recolhidos ao Banco do Brasil S.A.

Art 8º Constituirão, também, recursos do FUNDAF:

I - Dotações específicas consignadas na Lei de Orçamento ou em créditos adicionais;

lI - Transferências de outros fundos; (Revogado pela Lei nº 7.711, de 1988)

III - receitas diversas, decorrentes de atividades próprias da Secretaria da Receita Federal; e (Redação dada pela Lei nº 7.711, de 1988)

IV - Outras receitas que lhe forem atribuídas por Lei.

Art 9º O FUNDAF será gerido pela Secretaria da Receita Federal, obedecido o plano de aplicação previamente aprovado pelo Ministro da Fazenda.

Art 10. Os saldos do FUNDAF, verificados ao final de cada exercício financeiro, serão automaticamente transferidos para o exercício seguinte.

Art 11. Este Decreto-lei entrará em vigor na data de sua publicação, revogadas as disposições em contrário.

Brasília, 17 de dezembro de 1975; 154º da Independência e 87º da República.

ERNESTO

GEISEL

Mário Henrique Simonsen

João Paulo dos Reis

Velloso

4. LEI 4.502, DE 30 DE NOVEMBRO DE 1964

|

Dispõe Sôbre o Impôsto de Consumo e reorganiza a Diretoria de Rendas Internas. |

O PRESIDENTE DA REPÚBLICA, faço saber que o CONGRESSO NACIONAL decreta e eu sanciono a seguinte Lei:

TÍTULO I

Do Impôsto

CAPÍTULO I

Da Incidência

Art . 1º O Impôsto de Consumo incide sôbre os produtos industrializados compreendidos na Tabela anexa.

(...)

TÍTULO III

Das Obrigações Acessórias

CAPÍTULO I

Da Rotulagem, Marcação e Contrôle dos Produtos

Art . 43. O fabricante é obrigado a rotular ou marcar seus produtos e os volumes que os acondicionarem, em lugar visível, indicando a sua firma ou a sua marca fabril registrada, a situação da fábrica produtora (localidade, rua e número) a expressão "Indústria Brasileira" e outros dizeres que forem necessários à identificação e ao contrôle fiscal do produto, na forma do regulamento.

§ 1º Os produtos isentos conterão ainda, em caracteres visíveis, a expressão - "Isento do Impôsto de Consumo" - e a marcação do preço de venda no varejo quando a isenção decorrer dessa circunstância; as amostras de produtos farmacêuticos, conterão a expressão "Amostra Grátis".

§ 2o As indicações do caput deste artigo e de seu § 1o serão feitas na forma do regulamento, podendo ser substituídas por outros elementos que possibilitem a classificação e controle fiscal dos produtos. (Redação dada pela Lei nº 11.196, de 2005)

§ 3º O reacondicionador indicará ainda o nome do Estado ou país produtor, conforme o produto seja nacional ou estrangeiro.

§ 4º A rotulagem ou marcação será feita antes da saída do produto do respectivo estabelecimento produtor.

§ 5º A indicação da origem dos produtos, consubstanciada na expressão "Indústria Brasileira" poderá ser dispensada em casos especiais, de conformidade com as normas que a esse respeito forem baixadas pelo Conselho Nacional do Comércio Exterior, para atender às exigências do mercado importador estrangeiro. (Incluído pela Lei nº 6.137, de 1974)

Art . 44. Os rótulos de produtos fabricados no Brasil serão escritos exclusivamente em idioma nacional, excetuados apenas os nomes dos produtos e outras expressões que não tenham correspondência em português, desde que constituam, aquêles nomes, marcas registradas no Departamento Nacional da Propriedade Industrial.

§ 1º Esta disposição não se aplica aos produtos especificamente destinados a exportação, cuja rotulagen ou marcação poderá ser adaptada às exigências do mercado estrangeiro importador. (Renumerado do parágrafo único e alterado pelo Decreto-Lei nº 1.118, de 1970)

§ 2º Para os produtos destinados à Zona Franca de Manaus, prevalece o disposto no "caput" dêste artigo. (Incluído pelo Decreto-Lei nº 1.118, de 1970)

I - importar, fabricar, possuir, - aplicar, vender ou expôr à venda, rótulos, etiquetas, cápsulas ou invólucros que se prestem a indicar, como estrangeiro, produto nacional, ou vice-versa;

II - importar produto estrangeiro com rótulo escrito, no todo ou em parte, em língua portuguêsa, sem mencionar o país de origem;

III - empregar rótulo que indique falsamente a procedência ou a qualidade do produto;

IV - adquirir, possuir, vender ou expor à venda produto rotulado, etiquetado ou embalado nas condições dos números anteriores.

Art . 46. O regulamento poderá determinar, ou autorizar que o Ministério da Fazenda, pelo seu órgão competente, determine a rotulagem, marcação ou numeração, pelos importadores, arrematantes, comerciantes ou repartições fazendárias, de produtos estrangeiros cujo contrôle entenda necessário, bem como prescrever, para estabelecimentos produtores e comerciantes de determinados produtos nacionais, sistema diferente de rotulagem, etiquetagem obrigatoriedade de numeração ou aplicação de sêlo especial que possibilite o seu contrôle quantitativo.

§ 1º O sêlo especial de que trata êste artigo será de emissão oficial e sua distribuição aos contribuintes será feita gratuitamente, mediante as cautelas e formalidades que o regulamento estabelecer.

§ 2º A falta de rotulagem ou marcação do produto ou de aplicação do selo especial, ou o uso de selo impróprio ou aplicado em desacordo com as normas regulamentares, importará em considerar o produto respectivo como não identificado com o descrito nos documentos fiscais.; (Redação dada pela Lei nº 9.532, de 1997)

§ 3º O regulamento disporá sôbre o contrôle dos selos especiais fornecidos ao contribuinte e por êle utilizados, caracterizando-se, nas quantidades correspondentes: (Incluído pelo Decreto-Lei nº 34, de 1966)

a) como saída de produtos sem a emissão de nota-fiscal, a falta que fôr apurada no estoque de selos; (Incluído pelo Decreto-Lei nº 34, de 1966)

b) como saída de produtos sem a aplicação do sêlo, o excesso verificado. (Incluído pelo Decreto-Lei nº 34, de 1966)

§ 4º Em qualquer das hipóteses das alíneas a e b , do parágrafo anterior, além da multa cabível, será exigido o respectivo impôsto, que, no caso de produtos de diferentes preços, será calculado com base no de preço mais elevado da linha de produção, desde que não seja possível identificar-se o produto e o respectivo preço a que corresponder o sêlo em excesso ou falta. (Incluído pelo Decreto-Lei nº 34, de 1966)