PIS/PASEP e COFINS – Regime Cumulativo

SUMÁRIO

1) PIS E COFINS NO REGIME CUMULATIVO

1.3) Regime de Caixa para lucro

Presumido

1.4) Exclusões da Receita Bruta

1.6)

OUTRAS RECEITAS NO REGIME CUMULATIVO

1.9 QUADRO RESUMO DAS RECEITAS BRUTAS MENSAIS MENOS

EXCLUSÕES

1.10) Alíquota/Forma/Prazo/Código – Regime Cumulativo

1.11.4) TABELA PARA COMPENSAÇÕES EFETUADAS

EM SETEMBRO DE 2009

2) PIS SOBRE A FOLHA DE SALÁRIOS

2.1) Base de Cálculo do PIS

folha de salários

2.2) Alíquota do PIS folha de

salários

2.3) Jurisprudência

Administrativa

4) Pessoas Jurídicas de Direito Público Interno

5.4) Veículos, Pneus Novos de Borracha e Autopeças

5.4.1)

VENDA de VEÍCULOS PELOS FABRICANTES e IMPORTADORES

5.4.3) FABRICANTE E IMPORTADORES

DE COMPONENTES E ACESSÓRIOS

5.4.5) RETENÇÃO DO PIS

E DA COFINS NA AQUISIÇÃO DE AUTOPEÇAS

5.4.6) FABRICANTES E IMPORTADORES DE PNEUS DE BORRACHA E

CÂMARAS DE AR DE BORRACHA NOVOS

5.5.1) Bebidas – Regime Especial de Apuração por

Unidade de Litro

5.6) Papel imune, destinado á impressão de

periódicos

5.6.1) Papel destinado à impressão de jornais –

Alíquota Zero

5.6.2) Papel destinado à impressão de periódicos -

Alíquota Zero

5.8)

Cigarros – Substituição Tributária

5.9)

Veículos – Substituição

Tributária

5.11) Café, cereais, soja e cacau in

natura - Suspensão

5.12) Venda de Desperdícios, Resíduos ou Aparas - Suspensão

5.13) Produtos Hortícolas e Frutas - Alíquota Zero

5.14) Semens e Embriões - Alíquota Zero

5.15) Fertilizantes, Defensivos Agrícolas e outros -

Alíquota Zero

5.16) Máquinas, Equipamentos e outros utilizados em portos REPORTO -

Suspensão

5.17) Bens e Serviços destinados aos beneficiários do REPES - Suspensão

5.18) Máquinas e outros bens destinados aos beneficiários do RECAP -

Suspensão

5.19) Nafta Petroquímica – Alíquotas Reduzidas

5.20) Aeronaves, suas partes, peças etc. - Alíquota

Zero

5.21) Zona Franca de Manaus (ZFM) - Alíquota Zero

5.22) Vendas para Consumo

ou Industrialização na ZFM

5.23) Vendas por

Distribuidor de Álcool para a ZFM – Substituição Tributária

5.24) Vendas por

Produtor, Fabricante ou Importador para a ZFM – Substituição Tributária

5.25) Vendas por Pessoa

Jurídica industrial estabelecida na ZFM

5.26) Zona Franca de Manaus – PIS e COFINS IMPORTAÇÃO

5.27) Gás Natural Canalizado - Alíquota Zero

5.28) Carvão Mineral -

Alíquota Zero

5.29) Receitas Financeiras - Alíquota Zero

5.30) Programa de Inclusão Digital - Alíquota Zero

5.31) Industrialização por encomenda de veículos - Encomendante sediado

no exterior - Suspensão

5.32) Pessoa Jurídica preponderantemente exportadora - Suspensão

5.33) Máquinas e equipamentos utilizados na fabricação de papéis -

Suspensão

5.35)

REID - Regime Especial de Incentivos para o Desenvolvimento da

Infra-Estrutura

1) PIS E COFINS NO REGIME CUMULATIVO

A contribuição para

o PIS foi criada pela Lei Complementar 07 de 7 de setembro de 1970 e a COFINS

foi criada pela Lei Complementar 70 de 30 de dezembro de 1991.

Estas legislações

sofreram diversas alterações ao longo do tempo, estando atualmente

regulamentadas nas Leis 9.701/1998, 9.715/1998, 9.718/1998. A partir da

competência fevereiro de 1999, na esteira das alterações foi editada a MP

1.807, e que atualmente tem o número 2.158-35/2001, com regras específicas para

o cálculo das contribuições.

Alterações foram

procedidas por meio das Leis 10.637/2002, 10.833/2003, 10.865/2004 e

10.931/2004 (IN SRF 474/2004), e os tratamentos diferenciados para alguns

produtos, conforme leis 9.990/2000, 10.147/2000, 10.485/2002, 10.548/2002,

10.560/2002 e 10.925/2004, além de outras, tais como: Leis 10.209/2001,

10.276/2001, 10.676/2003, 10.684/2003, 10.996/2004, 11.033/2004, 11.051/2004,

11.096/2005, 11.116/2005, 11.484/2007 e 11.488/2007.

Lei 9.718, de 27 de novembro de

1998

Art. 1º Esta Lei aplica-se no âmbito

da legislação tributária federal, relativamente às contribuições para os

Programas de Integração Social e de Formação do Patrimônio do Servidor Público

- PIS/PASEP e à Contribuição para o Financiamento da Seguridade Social -

COFINS, de que tratam o art. 239 da Constituição e a Lei Complementar nº 70, de

30 de dezembro de 1991, ao Imposto sobre a Renda e ao Imposto sobre Operações

de Crédito, Câmbio e Seguro, ou relativos a Títulos ou Valores Mobiliários -

IOF.

1.1)

Contribuição Sobre o Faturamento

São contribuintes sobre o faturamento:

- as pessoas jurídicas de direito privado

e as que lhes são equiparadas pela legislação do imposto de renda (inciso

III do art. 150, do Decreto 3.000, de 26 de março de 1999

– RIR/99);

- as

entidades fechadas e abertas de previdência complementar, sendo irrelevante a

forma de sua constituição;

- as

entidades submetidas aos regimes de liquidação extrajudicial e de falência, em

relação às operações praticadas durante o período em que perdurarem os

procedimentos para a realização de seu ativo e pagamento do passivo.

O PIS e a COFINS devidos

pelas pessoas jurídicas de direito privado tem como base de cálculo o

valor do faturamento, que corresponde à Receita Bruta, assim entendida as

receitas auferidas, inerentes a atividade por elas exercidas e previstas

Lei 9.718, de 27 de novembro de 1998

DA CONTRIBUIÇÃO PARA O

PIS/PASEP E COFINS

Art. 2º As contribuições para o

PIS/PASEP e a COFINS, devidas pelas pessoas jurídicas de direito privado, serão

calculadas com base no seu faturamento, observadas a legislação vigente e as alterações

introduzidas por esta Lei. Art. 3º O faturamento a que se refere o

artigo anterior corresponde à receita bruta da pessoa jurídica.

1.3)

Regime de Caixa para lucro Presumido

No lucro presumido há a possibilidade de opção pela tributação pelo regime

de caixa. Esta opção abrange não só o PIS/PASEP e a COFINS, mas também o

Imposto de Renda Pessoa Jurídica e a Contribuição Social sobre o Lucro Líquido

e deverá ser uniforme para todo o ano-calendário (IN SRF 104/98; MP 2.158-35,

art. 20 e IN SRF 247/2002).

1.4)

Exclusões da Receita Bruta

Poderão ser excluídas da base

de cálculo os

seguintes valores: (Lei nº 9.718, de 1998, art. 3º, § 2º, com alterações da MP

2.158-35/2001; IN SRF 247, de 2002, art. 23):

a) vendas

canceladas, devoluções de vendas e descontos incondicionais concedidos;

b) IPI;

c) O

ICMS retido pelo vendedor dos bens ou prestador de serviços na condição de

substituto tributário;

d) as

reversões de provisões operacionais e recuperações de créditos baixados como

perda, que não representem ingresso de novas receitas;

e) os

ganhos com equivalência patrimonial;

f) os

lucros e dividendos de investimentos avaliados pelo custo de aquisição,

lançados como receita, inclusive derivados de empreendimentos objeto de SCP;

g) a

receita decorrente da venda de bens do ativo não-circulante investimento,

imobilizado e intangível;

h) a

receita decorrente da transferência onerosa a outros contribuintes do ICMS de

créditos de ICMS originados de operações de exportação, conforme o disposto no

inciso II do § 1o do art. 25 da Lei Complementar 87, de 13 de

setembro de 1996. (Redação

dada pela Lei 11.945, de 4 de junho de 2009).

Lei 9.718, de 27 de novembro de

1998

Art. 3º O faturamento a que se refere o artigo anterior corresponde à receita

bruta da pessoa jurídica. § 1º Entende-se por receita bruta a totalidade

das receitas auferidas pela pessoa jurídica, sendo irrelevantes o tipo de atividade

por ela exercida e a classificação contábil adotada para as receitas.(Revogado

pela Lei nº 11.941,

de 27 de maio de 2009)

§ 2º Para fins de determinação da base de cálculo

das contribuições a que se refere o art. 2º, excluem-se da receita bruta:

I - as vendas

canceladas, os descontos

incondicionais concedidos, o Imposto sobre Produtos Industrializados - IPI e o Imposto sobre Operações

relativas à Circulação de Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, quando cobrado pelo vendedor dos bens

ou prestador dos serviços na condição de substituto tributário;

II - as reversões

de provisões e recuperações de

créditos baixados como perda, que não representem ingresso de novas receitas,

o resultado positivo da avaliação de

investimentos pelo valor do patrimônio líquido e os lucros e dividendos derivados de investimentos avaliados pelo custo

de aquisição, que tenham sido computados como receita; (Redação

dada pela Medida Provisória nº 2.158-35, de 2001)

III - os valores que, computados como receita,

tenham sido transferidos para outra pessoa jurídica, observadas normas

regulamentadoras expedidas pelo Poder Executivo; (Revogado

pela Medida Provisória nº 2158-35, de 2001)

IV - a receita decorrente da venda de bens do ativo permanente.

V - a receita

decorrente da transferência onerosa a outros contribuintes do ICMS de créditos

de ICMS originados de operações de exportação, conforme o disposto no

inciso II do § 1o do art. 25 da Lei Complementar 87, de 13 de

setembro de 1996. (Redação

dada pela Lei 11.945, de 4 de junho de 2009)

Em relação aos fatos geradores ocorridos a partir de 1º de fevereiro de

1999, são isentos do PIS/PASEP e COFINS as receitas:

- dos recursos recebidos a título de repasse,

oriundos do orçamento geral da União, dos Estados, do Distrito Federal e dos

Municípios, pelas empresas públicas e sociedades de economia mista;

- da exportação de mercadorias para o exterior;

- dos serviços prestados a pessoa física ou

jurídica residente ou domiciliada no exterior, cujo pagamento represente o

ingresso de divisas;

- do fornecimento de mercadorias ou serviços para

uso ou consumo de bordo em embarcações e aeronaves em tráfego internacional,

quando o pagamento for efetuado em moeda conversível, observando-se que, a

partir de 10/12/2002, este dispositivo não se aplica à hipótese de fornecimento

de querosene de aviação;

- do transporte internacional de cargas ou

passageiros;

- auferidos pelos estaleiros navais brasileiros nas

atividades de construção, conservação, modernização, conversão e reparo de

embarcações pré-registradas ou registradas no Registro Especial Brasileiro –

REB, instituído pela Lei nº 9.432, de 08 de janeiro de 1997;

- de fretes de mercadorias transportadas entre o

País e o exterior pelas embarcações registradas no REB, de que trata o art. 11

da Lei nº 9.532-97;

- de vendas realizadas pelo produtor-vendedor às

empresas comerciais exportadoras nos termos do Decreto-Lei nº 1.242, de 29 de

novembro de 1972, e alterações posteriores, desde que destinadas ao fim

específico de exportação para o exterior;

- de vendas, com fim específico de exportação para

o exterior, a empresas exportadoras registradas na Secretaria de Comércio

Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior;

- de venda de materiais e prestação de serviços a

Itaipu Binacional (AD SRF 74/99).

Medida Provisória 2.158-35, de 24 de agosto de 2001

Art. 14. Em

relação aos fatos geradores ocorridos a partir de 1º de fevereiro de 1999, são

isentas da COFINS as receitas:

I - dos recursos

recebidos a título de repasse,

oriundos do Orçamento Geral da União, dos Estados, do Distrito Federal e dos Municípios,

pelas empresas públicas e sociedades de economia mista;

II - da exportação de

mercadorias para o exterior;

III - dos serviços prestados a

pessoa física ou jurídica residente ou domiciliada no exterior, cujo

pagamento represente ingresso de divisas;

IV - do fornecimento de mercadorias ou serviços para uso ou consumo de bordo em embarcações e

aeronaves em tráfego internacional, quando o pagamento for efetuado em

moeda conversível;

V - do transporte internacional de cargas ou passageiros;

VI - auferidas pelos estaleiros navais brasileiros nas atividades de construção, conservação modernização,

conversão e reparo de embarcações pré-registradas ou registradas no Registro

Especial Brasileiro - REB, instituído pela Lei nº 9.432, de 8 de

janeiro de 1997;

VII - de frete de mercadorias

transportadas entre o País e o exterior pelas embarcações registradas no

REB, de que trata o art. 11 da Lei nº 9.432, de 1997;

VIII - de vendas realizadas pelo produtor-vendedor

às empresas comerciais exportadoras nos termos do Decreto-Lei nº 1.248, de

29 de novembro de 1972, e alterações posteriores, desde que destinadas ao fim

específico de exportação para o exterior;

IX - de vendas, com fim

específico de exportação para o exterior, a empresas exportadoras

registradas na Secretaria de Comércio Exterior do Ministério do

Desenvolvimento, Indústria e Comércio Exterior;

X - relativas às atividades

próprias das entidades a que se refere o art. 13.

§ 1º São

isentas da contribuição para o PIS/PASEP as receitas referidas nos incisos I a

IX do caput.

Entidades

Filantrópicas e Beneficentes de Assistência Social

Medida Provisória 2.158-35, de 24 de agosto de 2001

Art. 17. Aplicam-se às entidades filantrópicas e beneficentes

de assistência social, para efeito de pagamento da contribuição para o

PIS/PASEP na forma do art. 13 e de gozo da isenção da COFINS, o disposto no

art. 55 da Lei nº 8.212, de 1991.

Lei nº

8.212, de 1991

Art.

55. Fica isenta das contribuições de que tratam os arts. 22 e 23 desta Lei a entidade

beneficente de assistência social que atenda aos seguintes requisitos

cumulativamente:

I -

seja reconhecida como de utilidade pública federal e estadual ou do Distrito

Federal ou municipal;

II - seja portadora do Registro e do Certificado de Entidade

Beneficente de Assistência Social, fornecidos pelo Conselho Nacional de

Assistência Social, renovado a cada três anos; (Redação

dada pela MP 2.187-13, de 2001).

III - promova, gratuitamente e em caráter exclusivo, a assistência

social beneficente a pessoas carentes, em especial a crianças, adolescentes,

idosos e portadores de deficiência; (Redação

dada pela Lei nº 9.732, de 1998). (Vide

ADIN 02.028-5)

IV -

não percebam seus diretores, conselheiros, sócios, instituidores ou

benfeitores, remuneração e não usufruam vantagens ou benefícios a qualquer

título;

V -

aplique integralmente o eventual resultado operacional na manutenção e

desenvolvimento de seus objetivos institucionais apresentando, anualmente ao

órgão do INSS competente, relatório circunstanciado de suas atividades. (Redação

dada pela Lei nº 9.528, de 10.12.97).

§ 1º

Ressalvados os direitos adquiridos, a isenção de que trata este artigo será

requerida ao Instituto Nacional do Seguro Social-INSS, que terá o prazo de 30

(trinta) dias para despachar o pedido.

§ 2º A

isenção de que trata este artigo não abrange empresa ou entidade que, tendo

personalidade jurídica própria, seja mantida por outra que esteja no exercício

da isenção.

§ 3o Para os fins deste artigo,

entende-se por assistência social beneficente a prestação gratuita de

benefícios e serviços a quem dela necessitar. (Incluído

pela Lei 9.732, de 1998). (Vide

ADIN nº 2028-5)

§ 4o

O Instituto Nacional do Seguro Social - INSS cancelará a isenção se

verificado o descumprimento do disposto neste artigo. (Incluído

pela Lei 9.732, de 1998). (Vide

ADIN 2028-5)

§ 5o

Considera-se também de assistência social beneficente, para os fins deste

artigo, a oferta e a efetiva prestação de serviços de pelo menos sessenta por

cento ao Sistema Único de Saúde, nos termos do regulamento. (Incluído

pela Lei 9.732, de 1998). (Vide

ADIN 2028-5)

§ 6o A

inexistência de débitos em relação às contribuições sociais é condição

necessária ao deferimento e à manutenção da isenção de que trata este artigo,

em observância ao disposto no § 3o do art. 195 da

Constituição. (Incluído

pela Medida Provisória 2.187-13, de 2001).

Cooperativas

Medida Provisória 2.158-35, de 24 de agosto de 2001

Art. 15. As sociedades

cooperativas poderão, observado o disposto nos arts. 2º e 3º da Lei 9.718,

de 1998, excluir da base de cálculo da COFINS e do PIS/PASEP:

I - os

valores repassados aos associados, decorrentes da comercialização de produto

por eles entregue à cooperativa;

II - as receitas de venda de bens e mercadorias a associados;

III - as receitas decorrentes da prestação, aos associados, de

serviços especializados, aplicáveis na atividade rural, relativos a assistência

técnica, extensão rural, formação profissional e assemelhadas;

IV - as receitas decorrentes do beneficiamento, armazenamento e

industrialização de produção do associado;

V - as receitas financeiras decorrentes de repasse de empréstimos

rurais contraídos junto a instituições financeiras, até o limite dos encargos a

estas devidos.

§ 1º Para

os fins do disposto no inciso II, a exclusão alcançará somente as receitas

decorrentes da venda de bens e mercadorias vinculados diretamente à atividade

econômica desenvolvida pelo associado e que seja objeto da cooperativa.

§ 2º Relativamente

às operações referidas nos incisos I a V do caput:

I - a

contribuição para o PIS/PASEP será determinada, também, de conformidade com o

disposto no art. 13;

II - serão contabilizadas destacadamente, pela cooperativa, e

comprovadas mediante documentação hábil e idônea, com a identificação do

associado, do valor da operação, da espécie do bem ou mercadorias e quantidades

vendidas.

Art. 16. As sociedades cooperativas que realizarem repasse de

valores a pessoa jurídica associada, na hipótese prevista no inciso I do art.

15, deverão observar o disposto no art. 66 da Lei nº 9.430, de 1996.

1.6) OUTRAS RECEITAS NO REGIME CUMULATIVO

A partir de 28 de maio de 2009 as OUTRAS RECEITAS (consideradas aquelas

que não fazem parte do conceito de receita bruta, ou seja, as receitas que não

estão previstas no objeto social) NÃO

deverão ser somadas na base de cálculo de incidência da PIS e COFINS no REGIME CUMULATIVO.

A revogação do § 1o do art. 3o

da Lei 9.718/98 determinada pelo art. 79, XII, da Lei 11.941/2009,

suprimiu estas outras receitas ao retirar da base de cálculo esta previsão de

tributação no PIS e COFINS.

Portanto, a partir desta

revogação, o faturamento sujeito à tributação do PIS e da

COFINS corresponde somente à receita bruta da pessoa jurídica, OBJETO fim da

pessoa jurídica.

As outras

receitas, para os efeitos de cálculo de Pis e Cofins no regime não-cumulativo,

continuam sendo parte integrante da base de cálculo tributável, com exceção das

Receitas Financeiras.

LEI 11.941 DE 27 DE

MAIO DE 2009.

Altera a legislação

tributária federal relativa ao parcelamento ordinário de débitos tributários;

concede remissão nos casos em que especifica; institui regime tributário de

transição, alterando o Decreto no 70.235, de 6 de março de

1972, as Leis nos 8.212, de 24 de julho de 1991, 8.213, de 24

de julho de 1991, 8.218, de 29 de agosto de 1991, 9.249, de 26 de dezembro de

1995, 9.430, de 27 de dezembro de 1996, 9.469, de 10 de julho de 1997, 9.532,

de 10 de dezembro de 1997, 10.426, de 24 de abril de 2002, 10.480, de 2 de julho

de 2002, 10.522, de 19 de julho de 2002, 10.887, de 18 de junho de 2004, e

6.404, de 15 de dezembro de 1976, o Decreto-Lei no 1.598, de

26 de dezembro de 1977, e as Leis nos 8.981, de 20 de janeiro

de 1995, 10.925, de 23 de julho de 2004, 10.637, de 30 de dezembro de 2002,

10.833, de 29 de dezembro de 2003, 11.116, de 18 de maio de 2005, 11.732, de 30

de junho de 2008, 10.260, de 12 de julho de 2001, 9.873, de 23 de novembro de

1999, 11.171, de 2 de setembro de 2005, 11.345, de 14 de setembro de 2006; prorroga

a vigência da Lei no 8.989, de 24 de fevereiro de 1995;

revoga dispositivos das Leis nos 8.383, de 30 de dezembro de

1991, e 8.620, de 5 de janeiro de 1993, do Decreto-Lei no 73,

de 21 de novembro de 1966, das Leis nos 10.190, de 14 de

fevereiro de 2001, 9.718, de 27 de novembro de 1998, e 6.938, de 31 de agosto

de 1981, 9.964, de 10 de abril de 2000, e, a partir da instalação do Conselho

Administrativo de Recursos Fiscais, os Decretos nos 83.304,

de 28 de março de 1979, e 89.892, de 2 de julho de 1984, e o art. 112 da Lei no

11.196, de 21 de novembro de 2005; e dá outras providências.

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso

Nacional decreta e eu sanciono a seguinte Lei:

(...)

Art. 79. Ficam

revogados:

(...)

XII – o § 1o do art. 3o da Lei no

9.718, de 27 de novembro de 1998;

Lei 9.718, de 27 de novembro de 1998

(...)

DA CONTRIBUIÇÃO PARA O

PIS/PASEP E COFINS

Art. 2º As contribuições para o PIS/PASEP

e a COFINS, devidas pelas pessoas jurídicas de direito privado, serão

calculadas com base no seu faturamento, observadas a legislação vigente e as

alterações introduzidas por esta Lei.

Art. 3º O faturamento a que se refere

o artigo anterior corresponde à receita bruta da pessoa jurídica.

§ 1º Entende-se por receita bruta a totalidade das

receitas auferidas pela pessoa jurídica, sendo irrelevantes o tipo de atividade

por ela exercida e a classificação contábil adotada para as receitas.(Revogado

pela Lei 11.941, de 27 de maio de 2009)

Quando constar no Objeto Social da empresa a atividade de “compra e venda de veículos automotores”,

nas operações de venda de veículos usados, adquiridos para revenda, inclusive quando

recebidos como parte do pagamento do preço de venda de veículos novos ou

usados, na determinação da base de cálculo do PIS e da COFINS poderá ser

computada a diferença entre o valor pelo qual o veículo houver sido alienado,

constante de nota fiscal de venda, e o seu custo de aquisição, constante de

nota fiscal de entrada (Lei 9.716/98 art. 5º; IN SRF 152/98; Lei 10.637 de 2002, art.8º, inciso

VII, alínea c e Lei 10.833 de 2003, art 10º, inciso VII, alínea c).

Portanto, serão

equiparadas, para efeitos tributários,

como operação de consignação, as operações de revenda de veículos usados, bem

assim dos recebidos como parte do preço da venda de veículos novos ou usados,

desde que os contratantes preencham as condições previstas nos arts. 693 e 694

da Lei 10.406/2002 - Código Civil (contrato de comissão mercantil);

Lei 10.406/2002 - Da

Comissão

Art. 693 - O contrato de comissão tem por objeto a

aquisição ou a venda de bens pelo comissário, em seu próprio nome, à conta do

comitente.

Art. 694 - O comissário fica diretamente obrigado

para com as pessoas com quem contratar, sem que estas tenham ação contra o

comitente, nem este contra elas, salvo se o comissário ceder seus direitos a

qualquer das partes.

Entende-se que a realização

de operações em consignação por comissão (contratos de comissão, arts.

Para tanto, é

necessário providenciar Nota Fiscal de

Entrada e, quando da venda, Nota

Fiscal de Saída, sujeitando-se ao respectivo regime fiscal aplicável às

operações de consignação.

Neste caso, a base

de cálculo a ser computada, para efeitos tributários, será a diferença entre o

valor pelo qual o veículo usado houver sido alienado e o seu custo de

aquisição.

Este tratamento

será considerado para efeitos do IRPJ, CSLL, PIS e COFINS e SIMPLES NACIONAL,

independentemente dos documentos fiscais emitidos.

No caso de construção por

empreitada ou de fornecimento a preço predeterminado de bens ou serviços,

contratados por pessoa jurídica de direito público, empresa pública, sociedade

de economia mista ou suas subsidiárias, o pagamento do PIS e da COFINS poderá

ser diferido, pelo contratado, até a data do recebimento do preço.

A utilização deste tratamento

tributário é facultado ao subempreiteiro ou subcontratado, na hipótese de

subcontratação parcial ou total da empreitada ou do fornecimento.

1.9 QUADRO RESUMO DAS RECEITAS BRUTAS

MENSAIS MENOS EXCLUSÕES

Faturamento (objeto social);

(-) Vendas canceladas ou

devolvidas (Lei 9.718/98, ART. 3º, § 2º, i);

(-) IPI (Lei

9.718/98, ART. 3º, § 2º, i);

(-) Descontos incondicionais

concedidos (Lei 9.718/98, ART. 3º, § 2º, i);

(-) ICMS - substituição tributária

(Lei 9.718/98, ART. 3º, § 2º, i);

(-) reversões de provisões e

recuperações de créditos baixados como perda, que não representem receitas (Lei 9.718/98,

ART.3º, § 2º, ii; Lei 9.701/98, ART. 1º, i; mp 2.158-35 ART. 2º);

(-) Resultado positivo de

equivalência patrimonial (Lei 9.718/98, ART.3º, § 2º, ii; Lei 9.701/98, ART. 1º, i; MP 2.158-35 ART. 2º);

(-) Lucros e dividendos de

investimento avaliado ao custo (Lei 9.718/98, ART.3º, § 2º, ii; Lei 9.701/98, ART. 1º, i; MP 2.158-35 ART. 2º);

(-) Receita da venda de bens do

ativo não-circulante investimento, imobilizado e intangivel (Lei 9.718/98, ART.3º, § 2º,

iv);

(-) Repasse oriundo do orçamento

geral, a empresas públicas e sociedade de economia mista (MP 2.158-35, ART.

14);

(-) Venda de materiais,

equipamentos e prestação de serviços à Itaipu binacional (IN SRF 247/02,

ART. 44, i);

(-) Receitas de exportação (Lei 9.004/95; Lei 9.715/98 ART. 4º; MP 2.158-35 ART. 14) correspondentes:

(-) Mercadorias para o exterior

(MP 2.158-35, ART. 14);

(-) Serviços prestados a pessoa

física ou jurídica residente ou domiciliada no exterior que represente ingresso

de divisas (MP 2.158-35, ART. 14);

(-) Mercadorias ou serviços em

embarcações e aeronaves internacionais pagos em moeda conversível (MP 2.158-35,

ART. 14);

(-) Transporte internacional de

cargas/passageiros;

- Vendas feitas pelo produtor-vendedor às comerciais exportadoras desde

que com fim específico de exportação (MP 2.158-35, ART. 14);

(-) Vendas com fim específico de

exportação para o exterior, a empresas exportadoras, registradas na Secex (MP

2.158-35, ART. 14);

(-) Receitas auferidas pelos

estaleiros navais brasileiros nas atividades de construção, conservação,

modernização, conversão e reparo de embarcações pré-registradas ou registradas

no Registro Especial Brasileiro REB, instituído pela Lei 9.432/97 (MP 2.158-35,

art. 14, VI e § 1º);

(-) Receitas de frete de

mercadorias transportadas entre o País e o exterior pelas embarcações registradas

no REB, de que trata o art.11 da Lei 9.432/97 (MP 2.158-35, art.14, VII e

§ 1º);

(-) Receitas auferidas pelas

entidades mencionadas no art. 13 da MP 2.158-35 (para tais entidades, o

PIS/Pasep incide sobre a Folha de Salários). Somente as receitas relativas a

atividades próprias

dessas entidades são isentas da Cofins (MP 2.158-35, art. 14, X);

1.10) Alíquota/Forma/Prazo/Código – Regime Cumulativo

As alíquotas da Contribuição para o PIS/Pasep e da Cofins,

no regime de incidência cumulativa, são, respectivamente, de 0,65% e de 3%, com exceção das alíquotas diferenciadas (regime monofásico com

tributação concentrada, alíquota zero, isenção, suspensão).

A apuração e o pagamento do PIS/Pasep e da Cofins serão

efetuados mensalmente, de forma centralizada,

pelo estabelecimento matriz da pessoa jurídica.

O pagamento deverá ser efetuado até o vigésimo quinto dia do mês subseqüente ao mês de ocorrência dos

fatos geradores.

O pagamento da Contribuição para o PIS/Pasep e da Cofins,

com a incidência cumulativa, será efetuado sob os códigos de receita 8109 (PIS) e 2172 (COFINS).

Lei 11.933, de 28.04.2009 - DOU de 29.04.2009 -

Altera a

Medida Provisória nº 2.158-35, de 24 de agosto de 2001, as Leis nºs 10.637, de

30 de dezembro de 2002, 10.833, de 29 de dezembro de 2003, 8.383, de 30 de

dezembro de 1991, 11.196, de 21 de novembro de 2005, 8.212, de 24 de julho de

1991, 10.666, de 8 de maio de 2003, e 11.907, de 2 de fevereiro de 2009; revoga

dispositivos das Leis nºs 11.033, de 21 de dezembro de 2004, 11.488, de 15 de

junho de 2007, e 8.850, de 28 de janeiro de 1994, para alterar o prazo de

pagamento dos impostos e contribuições federais que especifica, reduzir a base

de cálculo da contribuição do produtor rural na venda dos produtos que

especifica e efetuar ajustes na tributação do cigarro; e dá outras

providências.

O PRESIDENTE DA REPÚBLICA

Faço saber que o Congresso Nacional decreta e eu

sanciono a seguinte Lei:

Art. 1º O art. 18 da Medida Provisória nº

2.158-35, de 24 de agosto de 2001, passa a vigorar com a seguinte redação:

"Art. 18. O pagamento da Contribuição

para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social -

COFINS deverá ser efetuado:

I - até o 20º (vigésimo) dia do mês subsequente ao

mês de ocorrência dos fatos geradores, pelas pessoas jurídicas referidas no §

1º do art. 22 da Lei nº 8.212, de 24 de julho de 1991; e

II - até o

25º (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos

geradores, pelas demais pessoas jurídicas.

Parágrafo único. Se o dia do vencimento de que

trata este artigo não for dia útil, considerar-se-á antecipado o prazo para o

primeiro dia útil que o anteceder." (NR)

Art. 2º O art. 10 da Lei nº 10.637, de

30 de dezembro de 2002, passa a vigorar com a seguinte redação:

"Art.

Parágrafo único. Se o dia do vencimento de que

trata o caput deste artigo não for dia útil, considerar-se-á antecipado

o prazo para o primeiro dia útil que o anteceder." (NR)

Art. 3º O art. 11 da Lei nº 10.833, de

29 de dezembro de 2003, passa a vigorar com a seguinte redação:

"Art.

Parágrafo único. Se o dia do vencimento de que

trata o caput deste artigo não for dia útil, considerar-se-á antecipado

o prazo para o primeiro dia útil que o anteceder." (NR)

Art. 4º O art. 52 da Lei nº 8.383, de

30 de dezembro de 1991, passa a vigorar com a seguinte redação:

"Art. 52. ....

I - ....

a) no caso dos produtos classificados no código

2402.20.00, da Nomenclatura Comum do Mercosul - NCM, até o 10º (décimo) dia do

mês subsequente ao mês de ocorrência dos fatos geradores, observado o disposto

no § 4º deste artigo;

....

c) no caso dos demais produtos, até o 25º (vigésimo

quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores, pelas

demais pessoas jurídicas, observado o disposto no § 4º deste artigo;

....

§ 4º Se o dia do vencimento de que tratam as

alíneas a e c do inciso I do caput deste artigo não for dia útil, considerar-se-á

antecipado o prazo para o primeiro dia útil que o anteceder." (NR)

DATA:

25/09/2009

|

PIS/Pasep |

Contribuição para o PIS/Pasep Prazo final para pagamento do

PIS/Pasep a seguir relacionado, referente ao mês de agosto/2009. |

DARF |

|

Faturamento |

8109 |

|

|

Folha de

salários |

8301 |

|

|

Pessoa jurídica de direito público |

3703 |

|

|

Fabricantes/Importadores

de veículos em substituição tributária |

8496 |

|

|

Combustíveis |

6824 |

|

|

PIS Não-cumulativo (Lei 10.637/2002) |

6912 |

|

|

PIS/PASEP venda para ZFM (substituição tributária) |

1921 |

|

|

Cervejas

- Regime Especial de Tributação previsto no art. 58-J da Lei nº 10.833, de 29

de dezembro de 2003 |

0679 |

|

|

Demais bebidas

- Regime Especial de Tributação previsto no art. 58-J da Lei nº 10.833, de 29

de dezembro de 2003 |

0691 |

|

|

Álcool

- Regime Especial de Apuração e Pagamento previsto no §º 4º do art. 5º da Lei

nº 9.718, de 27 de novembro de 1998 |

0906 |

|

|

COFINS |

Contribuição

para o Financiamento da Seguridade Social - COFINS Prazo final para pagamento da

COFINS a seguir relacionadas, referente ao mês de agosto/2009. |

DARF |

|

Demais Entidades |

2172 |

|

|

Fabricantes/Importadores

de veículos em substituição tributária |

8645 |

|

|

Combustíveis |

6840 |

|

|

COFINS Não-cumulativa (Lei 10.833/2003) |

5856 |

|

|

COFINS venda para ZFM (substituição tributária) |

1840 |

|

|

Cervejas

- Regime Especial de Tributação previsto no art. 58-J da Lei nº 10.833, de 29

de dezembro de 2003 |

0760 |

|

|

Demais

bebidas - Regime Especial de Tributação previsto no art. 58-J da Lei nº

10.833, de 29 de dezembro de 2003 |

0776 |

|

|

Álcool

- Regime Especial de Apuração e Pagamento previsto no §º 4º do art. 5º da Lei

nº 9.718, de 27 de novembro de 1998 |

0929 |

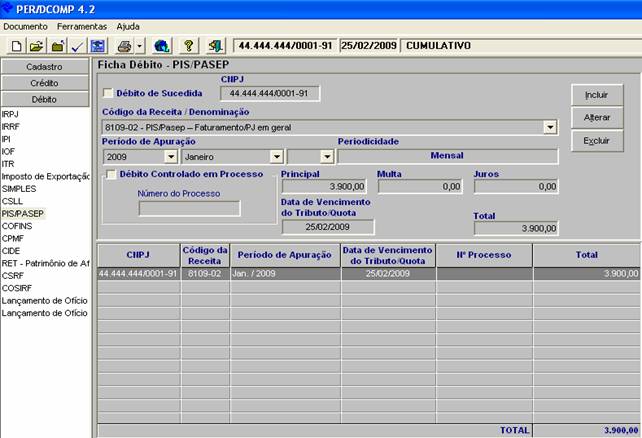

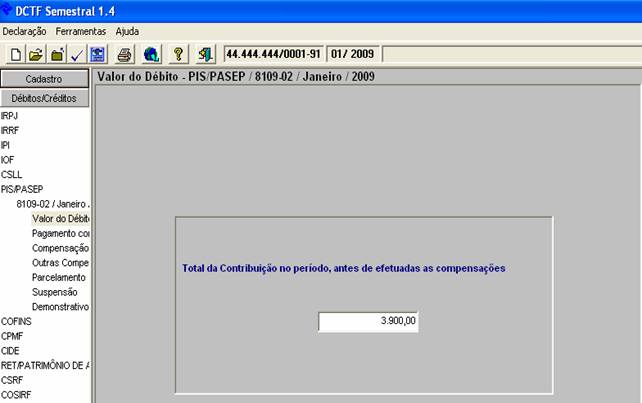

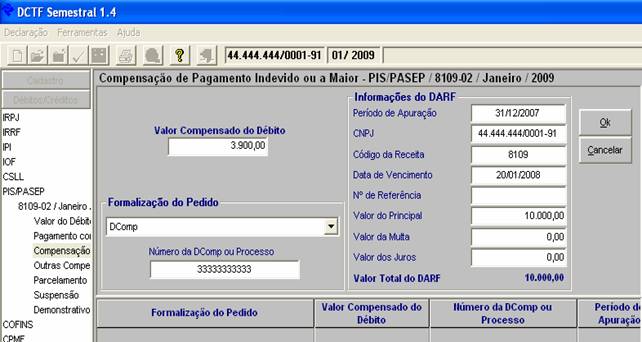

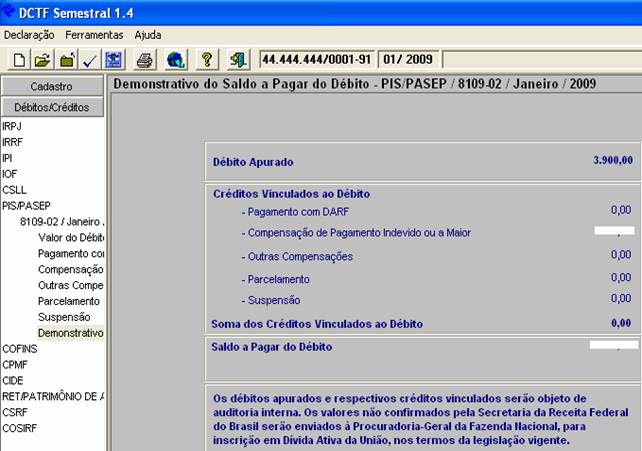

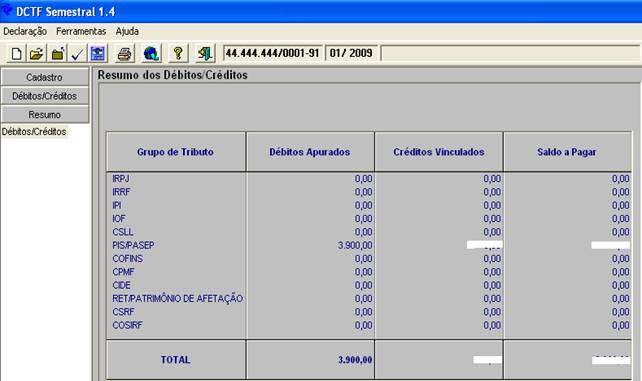

Forma de Cálculo

Valor a Pagar

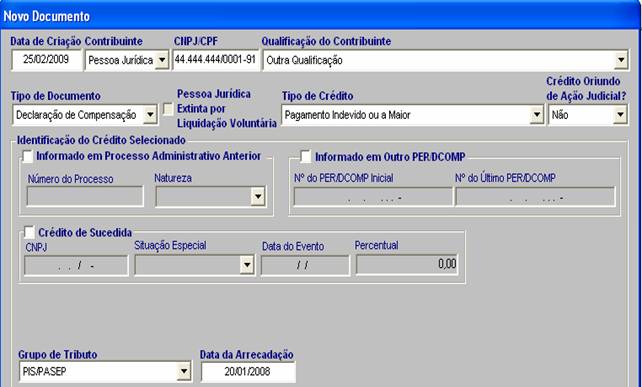

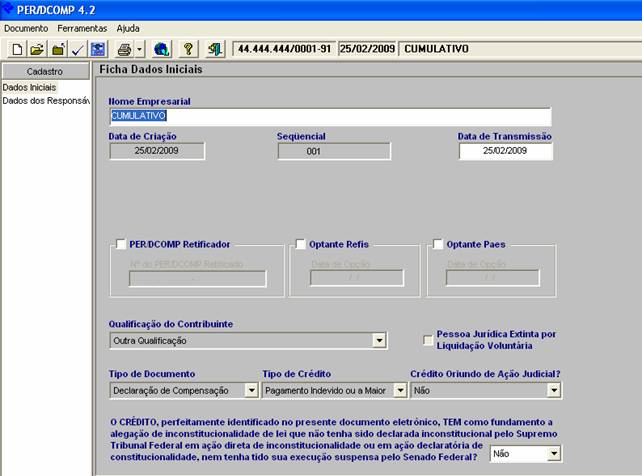

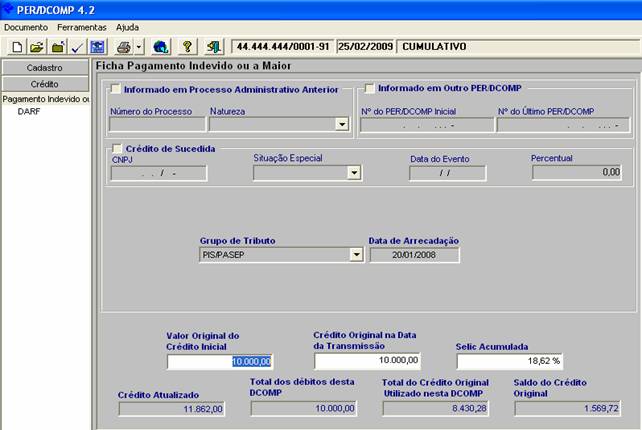

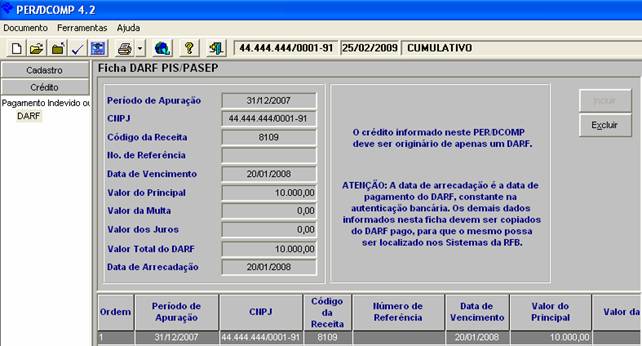

Abertura de DCOMP será efetuada para cada

um dos créditos e poderá conter vários débitos

Ficha Dados Iniciais é a confirmação do

Novo Documento

Informações do Crédito que está sendo

compensado

Reprodução do DARF que gerou o Crédito que está

sendo compensado (cópia fiel do DARF)

Informação dos Débitos que estão sendo

compensados (incluir quantidade de Débitos limitados ao valor do Crédito

Atualizado)

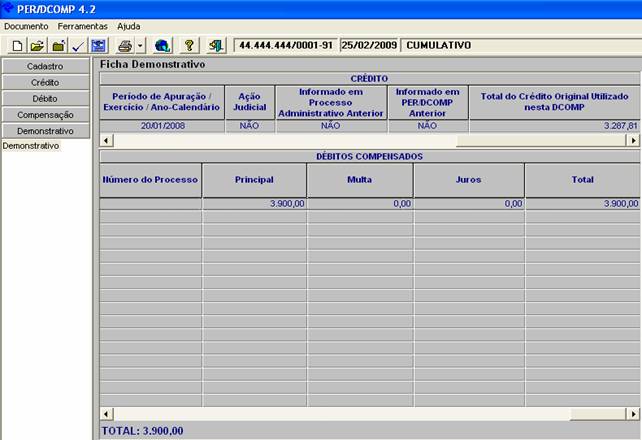

Demonstrativo do valor do Crédito utilizado

e Débitos compensados

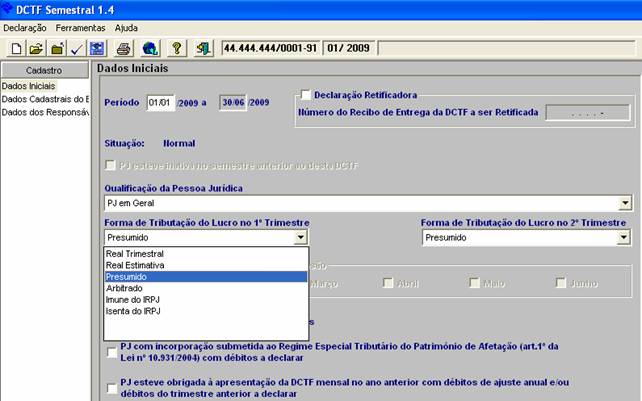

Dados Iniciais para o primeiro mês do

semestre (informações serão mensais)

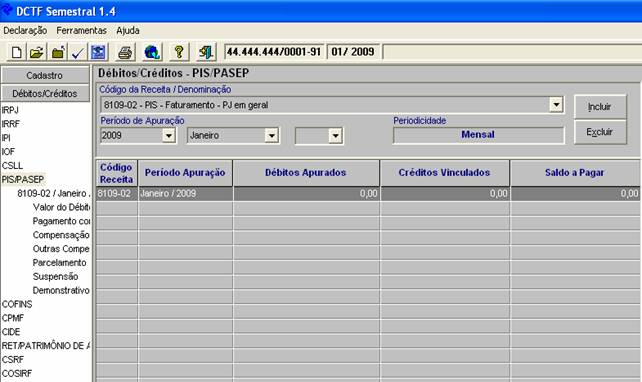

Informação iniciais dos Débitos do mês

Informação do valor (R$) do Débito

FORMA DE PAGAMENTO DO TRIBUTO (pagamento,

compensação ou parcelamento)

Pagamento com Compensação via DCOMP e

informações do DARF recolhido a maior que está sendo utilizado para a

compensação

Demonstrativo do Saldo do Débito

Resumo do Total de Débitos informados e dos

Créditos (pagamentos) vinculados a esses Débitos

1.11.4) TABELA PARA COMPENSAÇÕES EFETUADAS

|

Mês de Recolhimento a Maior ou Indevido |

2007 |

2008 |

2009 |

||||||

|

Taxa Selic do mês |

Aplicar Juros Selic acumul. % |

|

Taxa Selic do mês |

Aplicar Juros Selic acumul. % |

|

Taxa Selic do mês |

Aplicar Juros Selic acumul. % |

|

|

|

Jan |

1,08% |

29,72 |

|

0,93 |

18,62 |

|

1,05 |

6,68 |

|

|

Fev |

0,87% |

28,85 |

|

0,80 |

17,82 |

|

0,86 |

5,82 |

|

|

Mar |

1,05% |

27,80 |

|

0,84 |

16,98 |

|

0,97 |

4,85 |

|

|

Abr |

0,94% |

26,86 |

|

0,90 |

16,08 |

|

0,84 |

4,01 |

|

|

Mai |

1,03% |

25,83 |

|

0,88 |

15,20 |

|

0,77 |

3,24 |

|

|

Jun |

0,91% |

24,92 |

|

0,96 |

14,24 |

|

0,76 |

2,48 |

|

|

Jul |

0,97% |

23,95 |

|

1,07 |

13,17 |

|

0,79 |

1,69 |

|

|

Ago |

0,99% |

22,96 |

|

1,02 |

12,15 |

|

0,69 |

1,00 |

|

|

Set |

0,80% |

22,16 |

|

1,10 |

11,05 |

|

- |

0 |

|

|

Out |

0,93% |

21,23 |

|

1,18 |

9,87 |

|

|

|

|

|

Nov |

0,84% |

20,39 |

|

1,02 |

8,85 |

|

|

|

|

|

Dez |

0,84% |

19,55 |

|

1,12 |

7,73 |

|

|

|

|

|

Mês de Recolhimento a Maior ou Indevido |

2004 |

2005 |

2006 |

||||||

|

Taxa Selic do mês |

Aplicar Juros Selic acumul. % |

|

Taxa Selic do mês |

Aplicar Juros Selic acumul. % |

|

Taxa Selic do mês |

Aplicar Juros Selic acumul. % |

|

|

|

Jan |

1,27% |

76,36 |

|

1,38% |

61,11 |

|

1,43% |

43,50 |

|

|

Fev |

1,08% |

75,28 |

|

1,22% |

59,89 |

|

1,15% |

42,35 |

|

|

Mar |

1,38% |

73,90 |

|

1,53% |

58,36 |

|

1,42% |

40,93 |

|

|

Abr |

1,18% |

72,72 |

|

1,41% |

56,95 |

|

1,08% |

39,85 |

|

|

Mai |

1,23% |

71,49 |

|

1,50% |

55,45 |

|

1,28% |

38,57 |

|

|

Jun |

1,23% |

70,26 |

|

1,59% |

53,86 |

|

1,18% |

37,39 |

|

|

Jul |

1,29% |

68,97 |

|

1,51% |

52,35 |

|

1,17% |

36,22 |

|

|

Ago |

1,29% |

67,68 |

|

1,66% |

50,69 |

|

1,26% |

34,96 |

|

|

Set |

1,25% |

66,43 |

|

1,50% |

49,19 |

|

1,06% |

33,90 |

|

|

Out |

1,21% |

65,22 |

|

1,41% |

47,78 |

|

1,09% |

32,81 |

|

|

Nov |

1,25% |

63,97 |

|

1,38% |

46,40 |

|

1,02% |

31,79 |

|

|

Dez |

1,48% |

62,49 |

|

1,47% |

44,93 |

|

0,99% |

30,80 |

|

|

Mês de Recolhimento a Maior ou Indevido |

2001 |

2002 |

2003 |

||||||

|

Taxa Selic do mês |

Aplicar Juros Selic acumul. % |

|

Taxa Selic do mês |

Aplicar Juros Selic acumul. % |

|

Taxa Selic do mês |

Aplicar Juros Selic acumul. % |

|

|

|

Jan |

1,27% |

131,26 |

|

1,53% |

114,92 |

|

1,97% |

96,82 |

|

|

Fev |

1,02% |

130,24 |

|

1,25% |

113,67 |

|

1,83% |

94,99 |

|

|

Mar |

1,26% |

128,98 |

|

1,37% |

112,30 |

|

1,78% |

93,21 |

|

|

Abr |

1,19% |

127,79 |

|

1,48% |

110,82 |

|

1,87% |

91,34 |

|

|

Mai |

1,34% |

126,45 |

|

1,41% |

109,41 |

|

1,97% |

89,37 |

|

|

Jun |

1,27% |

125,18 |

|

1,33% |

108,08 |

|

1,86% |

87,51 |

|

|

Jul |

1,50% |

123,68 |

|

1,54% |

106,54 |

|

2,08% |

85,43 |

|

|

Ago |

1,60% |

122,08 |

|

1,44% |

105,10 |

|

1,77% |

83,66 |

|

|

Set |

1,32% |

120,76 |

|

1,38% |

103,72 |

|

1,68% |

81,98 |

|

|

Out |

1,53% |

119,23 |

|

1,65% |

102,07 |

|

1,64% |

80,34 |

|

|

Nov |

1,39% |

117,84 |

|

1,54% |

100,53 |

|

1,34% |

79,00 |

|

|

Dez |

1,39% |

116,45 |

|

1,74% |

98,79 |

|

1,37% |

77,63 |

|

A prescrição do PIS/PASEP e da COFINS ocorrerá em 5 anos contados a

partir da data prevista para o recolhimento. Portanto, a documentação que der

origem ao cálculo, bem como os comprovantes de pagamento deverão ser

conservados por igual tempo (IN SRF 247/2002, art. 106).

O prazo prescricional de 10 anos foi

prejudicado tendo em vista a publicação da Súmula Vinculante 08 de 2008 do STF.

O

Supremo Tribunal Federal editou a Súmula Vinculante 08 (16/06/08):

“São inconstitucionais os parágrafo único

do artigo 5º do Decreto-lei 1.569/77 e os artigos 45 e 46 da Lei 8.212/91, que

tratam de prescrição e decadência de crédito tributário”.

2. PIS

SOBRE A FOLHA DE SALÁRIOS

A partir de 1999 as entidades

sem fins lucrativos, em relação às receitas

próprias de sua atividade fim, definida em estatuto, são isentas da COFINS,

assim como também não incidem sobre as receitas próprias destas entidades, o

Pis/Pasep que deverá ser calculado com base na folha de salários (MP

2.158-35/2001).

As entidades de assistência social

e as de caráter filantrópico deverão possuir o Certificado de Entidade

Beneficente de Assistência Social expedido pelo Conselho Nacional de

Assistência Social (Lei 8.212/1991).

Consideram-se receitas próprias

àquelas decorrentes de contribuições, doações, anuidades ou mensalidades

fixadas por lei, assembléia ou estatuto, recebidas de associados ou

mantenedores, sem caráter contraprestacional direto, destinadas ao seu custeio

e ao desenvolvimento dos seus objetos sociais.

Parecer Normativo

CST 162 de 1974

02 - IMPOSTO SOBRE A RENDA E

PROVENTOS

02.02 - PESSOAS JURÍDICAS

02.02.19 - ISENÇÕES

As isenções do art. 25 do RIR

(Decreto n° 58.400/66) referem-se a

eventual lucro em atividades que se integrem nos objetivos ou finalidades da

entidade, estritamente consideradas.

Dúvidas vem sendo levantadas pelas

entidades beneficiárias da isenção estatuída no art. 25 do RIR (Decreto n° 58.400/66) com relação aos ganhos

provenientes de certas atividades por elas exercidas.

2. Para o exato alcance da norma

consubstanciada no artigo citado, deve-se atentar para o fato de que embora a

natureza das atividades e o caráter dos recursos e condições em que são obtidos

não estejam mencionados no dispositivo como determinantes da perda ou suspensão

do benefício, é indiscutível constituírem eles elementos a serem levados em

consideração pela autoridade fiscal que reconhece a isenção (RIR/66, art. 31,

c, III e IV), Tendo em vista, ainda, que as isenções são outorgadas para

facilitar atividades que ao Estado interessa proteger e que, no caso em exame,

adquire relevo a finalidade social e a diminuta significação econômica das

entidades favorecidas, é De se concluir que não seria logicamente razoável que

elas se servissem da exceção tributária, para, em condições privilegiadas e

extravasando a Órbita de seus objetivos, praticar atos de natureza

econômico-financeira, concorrendo com organizações que não gozem da isenção.

3. Decorre das que, por serem as

isenções do artigo 25 do RIR/66 de caráter subjetivo, não podem elas, na ausência

de disposição legal, abranger alguns rendimentos e deixar de fazê-lo em relação

a outros da mesma beneficiária. Conclui-se que, desvirtuada a natureza das

atividades ou tornados diversos o caráter dos recursos e condições de sua

obtenção, elementos nos quais se lastreou a autoridade para reconhecer o

direito ao gozo da isenção, deixa de atuar o favor legal.

4. Algumas das dúvidas suscitadas

podem ser resolvidas conforme segue.

5. Eventual lucro de entidades recreativas

ou esportivas, originado de exploração de bar ou restaurante no âmbito de suas

dependências e para seus usuários, não se sujeita ao imposto de renda, dado que

essa atividade proporciona melhores condições de desfrute e utilização das

dependências da organização, integrando-se, pois, nos seus objetivos.

6. De modo contrário, se uma

entidade esportiva explorar linha de ônibus para transporte de associados'

cobrando pelo serviço prestado, deixará de merecer a dispensa legal, pois tal

operação é totalmente estranha a seus fins, além de se caracterizar como

atividade de natureza essencialmente econômica.

7. Sociedade religiosa que mantém,

anexa ao Templo, livraria para a venda de livros religiosos, didáticos, discos

com temas religiosos e artigos de papelaria, visando a divulgação do Evangelho,

não terá o eventual lucro tributado. Da mesma forma o resultado da venda de

dádivas ou donativos que os fiéis depositam nos altares e cofres dos

Santuários, por ser esta uma forma de que se servem os ofertantes para

reverenciarem o alvo de sua crença.

8. O mesmo não ocorre, porém, se a

associação religiosa exercer atividade de compra e venda de bens não

relacionados a sua finalidade, quando então deixará de fazer jus à isenção,

devendo efetuar a escrituração do modo usual como procedem os comerciantes,

compridas as disposições do Decreto n°

64.567 de 22.05.69.

9. Instituições filantrópicas que

mantém creche, com serviços cobrados a uma parte dos usuários e atendimento

gratuito aos demais, mantida a igualdade de tratamento, não serão tributadas

por superávit ocorrido.

10. Fundação cultural que mantém

livraria para a venda de livros a alunos dos cursos por ela mantidos, ou a

terceiros, não perde direito à isenção, eis que essa atividade de se identifica

como meio de realização de seus fins.

11. Cumpre ressaltar, todavia, ser

indispensável o atendimento dos requisitos do art. 25 do RIR pelas organizações

que, no gozo de isenção, obtenham resultados positivos no exercício de

atividades adstritas aos fins a que se propuseram.

Publicado no Diário Oficial, em

17.10.74.

São contribuintes nesta modalidade as seguintes entidades:

I - templos de qualquer culto;

II - partidos políticos;

III - instituições de educação e assistência social

que preencham os requisitos do art. 12 da Lei 9.532/97;

IV - instituições de caráter

filantrópico, recreativo, cultural, científico e as associações nas condições estabelecidas pelo art. 15 da

Lei 9.532/97;

V - sindicatos; federações e

confederações;

VI - serviços autônomos,

criados ou autorizados por lei;

VII - conselhos de fiscalização

de profissões regulamentadas;

VIII - fundações de direito

privado e Fundações Públicas instituídas ou mantidas pelo Poder Público;

IX - condomínios de

proprietários de imóveis residenciais ou comerciais;

X - a Organização das

Cooperativas Brasileiras – OCB e as Organizações Estaduais de Cooperativas

previstas no art. 105 e seu parágrafo 1º da Lei 5.764 16 de dezembro de 1971.

Obs. As pessoas jurídicas sujeitas ao PIS sobre a folha

de salários, não estão sujeitas à incidência sobre o faturamento (IN SRF

247/2002, art. 47). Assim, mesmo que tenham receitas sujeitas à COFINS, sobre

estas não incidirá PIS.

2.1

Base de Cálculo do PIS folha de salários

Segundo informação constante na IN SRF 247/2002, a base de cálculo do

PIS sobre Folha de Salários é o total da folha de pagamento mensal dos

empregados, entendido como tal, o total dos rendimentos do trabalho assalariado

de qualquer natureza, tais como:

-

salários;

-

gratificações;

-

comissões;

-

adicional de função;

- ajuda

de custo;

- aviso

prévio trabalhado;

-

adicional de férias;

-

qüinqüênios;

-

adicional noturno;

- horas

extras;

- 13°

salário;

-

repouso semanal remunerado;

-

diárias superiores a 50% do salário.

Não integram a base de cálculo:

-

salário-família;

- aviso

prévio indenizado;

- FGTS

pago diretamente ao empregado na rescisão contratual;

-

indenização por dispensa, desde que dentro dos limites legais;

-

pagamentos à autônomos.

2.2

Alíquota do PIS folha de salários

A alíquota é de 1% (sobre a

base de cálculo) e será recolhida sob o código 8301.

Obs.:

NÃO existe COFINS sobre folha de salários.

Medida Provisória 2.158-35, de 24

de agosto de 2001

Art. 13. A

contribuição para o PIS/PASEP será determinada com base na folha de salários, à

alíquota de um por cento, pelas seguintes entidades:

I - templos de qualquer culto;

II - partidos políticos;

III - instituições de educação e de assistência social a que se

refere o art. 12 da Lei 9.532, de 10 de dezembro de 1997;

IV - instituições de caráter filantrópico, recreativo, cultural,

científico e as associações, a que se refere o art. 15 da Lei 9.532, de 1997;

V - sindicatos, federações e confederações;

VI - serviços sociais autônomos, criados ou autorizados por lei;

VII - conselhos de fiscalização de profissões regulamentadas;

VIII - fundações de direito privado e fundações públicas instituídas

ou mantidas pelo Poder Público;

IX - condomínios de proprietários de imóveis residenciais ou

comerciais; e

X - a Organização das Cooperativas Brasileiras - OCB e as

Organizações Estaduais de Cooperativas previstas no art. 105 e seu § 1º da Lei

5.764, de 16 de dezembro de 1971.

2.3

Jurisprudência Administrativa

MINISTÉRIO DA FAZENDA SECRETARIA

DA RECEITA FEDERAL COORDENAÇÃO-GERAL DE TRIBUTAÇÃO/COSIT

SOLUÇÃO DE DIVERGÊNCIA

9, DE 16 DE JULHO DE 2003

ASSUNTO: Contribuição para o Financiamento

da Seguridade Social - Cofins

EMENTA: ENTIDADES ISENTAS. Associação civil

sem fins lucrativos, que preenche os requisitos para o gozo da isenção dos

arts.

DISPOSITIVOS LEGAIS: Dispositivo Legal:

art. 14, inciso X, da MP 2.158-35, de 24 de agosto de 2001.

ASSUNTO: Contribuição para o PIS/Pasep

EMENTA: ENTIDADES ISENTAS. BASE DE CÁLCULO.

Associação civil sem fins lucrativos, que preenche os requisitos para o gozo da

isenção dos arts.

DISPOSITIVOS LEGAIS: art. 13, inciso IV, da

MP 2.158-35, de 24 de agosto de 2001.

MINISTÉRIO DA FAZENDA - SECRETARIA

DA RECEITA FEDERAL

SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 8ª REGIÃO FISCAL

SOLUÇÃO DE CONSULTA 253 de 21 de setembro de 2005

ASSUNTO: Contribuição

para o Financiamento da Seguridade Social - Cofins

EMENTA: RECEITA DAS ATIVIDADES PRÓPRIAS. ISENÇÃO. Estarão isentas da

Cofins as receitas das atividades próprias das instituições de caráter

filantrópico, recreativo, cultural e científico e as associações civis que

prestem os serviços para os quais houverem sido instituídas e os coloquem à

disposição do grupo de pessoas a que se destinam, sem fins lucrativos, desde

que tais entidades cumpram todos os requisitos legais para gozo da isenção do

IRPJ e da CSLL. A verificação desse enquadramento compete ao próprio

contribuinte e independe de prévia manifestação da Secretaria da Receita

Federal, não constituindo, por conseguinte, a solução de consulta instrumento

declaratório dessa isenção. Entendem-se por atividades próprias aquelas que não

ultrapassam a órbita dos objetivos sociais das entidades sem fins lucrativos,

alcançando especialmente as receitas tipicamente auferidas, tais como: doações,

contribuições, inclusive a sindical e a assistencial, mensalidades e anuidades

recebidas de profissionais inscritos, de associados, de mantenedores e de

colaboradores, sem caráter contraprestacional direto, destinadas ao custeio e

manutenção daquelas entidades e à execução de seus objetivos estatutários.

MINISTÉRIO DA FAZENDA - SECRETARIA

DA RECEITA FEDERAL

SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 10ª REGIÃO FISCAL

SOLUÇÃO DE CONSULTA 90 de 31 de maio de 2005

ASSUNTO: Contribuição

para o Financiamento da Seguridade Social - Cofins

EMENTA: ASSOCIAÇÃO CIVIL SEM FINS LUCRATIVOS. RECE ITA DAS ATIVIDADES

PRÓPRIAS. ISENÇÃO. As instituições de caráter filantrópico, recreativo,

cultural e científico e as associações civis que prestem os serviços para os

quais houverem sido instituídas e os coloquem à disposição do grupo de pessoas

a que se destinam, sem fins lucrativos, somente terão as receitas de suas

atividades próprias isentas da Cofins quando cumprirem todos os requisitos legais

para gozo da isenção do imposto de renda das pessoas jurídicas (IRPJ) e da

contribuição social sobre o lucro líquido (CSLL), a qual independe de prévio

reconhecimento pela Secretaria da Receita Federal. Compete ao próprio

contribuinte verificar o seu efetivo enquadramento no s ditames da norma

isentiva, não constituindo a solução de consulta instrumento declaratório para

efeito de fruição da isenção do IRPJ e da CSLL ou da Cofins. A norma

exoneratória não instituiu isenção total da Cofins para as entidades a que se

reporta, abrangendo tão-somente as receitas das atividades próprias dessas

instituições.

MINISTÉRIO DA FAZENDA - SECRETARIA

DA RECEITA FEDERAL

SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 6ª REGIÃO FISCAL

SOLUÇÃO DE CONSULTA 421 de 23 de dezembro de 2004

ASSUNTO: Imposto

sobre a Renda de Pessoa Jurídica - IRPJ

EMENTA: ASSOCIAÇÕES RECREATIVAS -15 O lucro na venda de imóvel, desde

que não caracterizado loteamento ou desmembramento, não corresponde a

"ganho de capital auferido em aplicações financeiras de renda fixa ou de

renda variável", razão pela qual está isento do IRPJ, desde que a entidade

cumpra os requisitos legais para o gozo da isenção.

MINISTÉRIO DA FAZENDA - SECRETARIA

DA RECEITA FEDERAL

SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 9ª REGIÃO FISCAL

SOLUÇÃO DE CONSULTA 243 de 18 de dezembro de 2003

ASSUNTO: Imposto

sobre a Renda de Pessoa Jurídica - IRPJ

EMENTA: O ganho de capital auferido na venda de imóvel de entidade

beneficiada pela isenção de que trata o art. 15 da Lei nº 9.532/1997 não está

sujeito à incidência do IRPJ.

MINISTÉRIO DA FAZENDA - SECRETARIA

DA RECEITA FEDERAL

SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 6ª REGIÃO FISCAL

SOLUÇÃO DE CONSULTA 181 de 08 de outubro de 2003

ASSUNTO: Contribuição

para o Financiamento da Seguridade Social - Cofins

EMENTA: RECEITAS DAS ATIVIDADES PRÓPRIAS. ISENÇÃO -15 Entende-se como

atividades próprias aquelas que não ultrapassam a órbita dos objetivos sociais

das respectivas entidades. Estas normalmente alcançam as receitas auferidas que

são típicas das entidades sem fins lucrativos, tais como: doações,

contribuições de associados, de mantenedores e de colaboradores, sem caráter

contraprestacional direto, destinadas ao custeio e manutenção daquelas

entidades e à execução de seus objetivos estatutários. A isenção não alcança as

receitas que são próprias de atividades de natureza econômico-financeira ou

empresarial

MINISTÉRIO DA FAZENDA - SECRETARIA

DA RECEITA FEDERAL

SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 6ª REGIÃO FISCAL

SOLUÇÃO DE CONSULTA 116 de 01 de julho de 2003

ASSUNTO: Contribuição

para o Financiamento da Seguridade Social - Cofins

EMENTA: ASSOCIAÇÃO SEM FINS LUCRATIVOS A Cofins não incide sobre as

receitas relativas às atividades próprias das associações sem fins lucrativos,

tais como as receitas auferidas com contribuições, doações, anuidades o u

mensalidades fixadas por lei, assembléia ou estatuto, recebidas de associados

ou mantenedores, destinadas ao seu custeio e ao desenvolvimento de seus

objetivos. A contribuição, todavia, incide, à alíquota de três por cento, sobre

as receitas de ca ráter contraprestacional auferidas por essas entidades, tais

como as receitas financeiras e as provenientes da prestação de serviços e/ou

venda de mercadorias.

MINISTÉRIO DA FAZENDA - SECRETARIA

DA RECEITA FEDERAL

SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 10ª REGIÃO FISCAL

SOLUÇÃO DE CONSULTA 200 de 08 de novembro de 2001

ASSUNTO: Contribuição

para o Financiamento da Seguridade Social - Cofins

EMENTA: ENTIDADES SEM FINS LUCRATIVOS. MENSALIDADES. RECEITA DE

SERVIÇOS. ISENÇÃO. INOCORRÊNCIA. Atividades que causem proveito comum para os

associados, de ordem econômica, bem como atividades econômicas (de venda de

produtos ou serviços) não são próprias das associações, a que se refere o art.

15 da Lei nº 9.532, de 1997. Estas entidades se constituem pela união de

pessoas com fins ideais, por isso suas típicas fontes de recursos (tais como as

contribuições estatutárias, as subvenções e as doações) são desprovidas de

natureza contraprestacional. Não são alcançadas pela isenção relativa às

atividades próprias as mensalidades com natureza de pagamento por prestação de

serviços. Ademais, o exercício de atividade econômica (venda de serviços) leva

as respectivas receitas a serem tributadas, como o são nos demais agentes

econômicos, em respeito aos princípios da livre concorrência e da eqüidade na

forma de participação no custeio da seguridade social.

MINISTÉRIO DA FAZENDA - SECRETARIA

DA RECEITA FEDERAL

SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 8ª REGIÃO FISCAL

SOLUÇÃO DE CONSULTA 89 de 03 de abril de 2001

ASSUNTO: Contribuição

para o Financiamento da Seguridade Social - Cofins

EMENTA: ISENÇÕES. ASSOCIAÇÕES SEM FINS LUCRATIVOS . De acordo com o art.

14, X c/c art. 13, IV, da Medida Provisória nº 1.858-6/1999, (atualmente Medida

Provisória nº 2.113-29, de 27/03/2001), a partir de 1º de fevereiro de 1999,

são isentas da Contribuição para o Financiamento da Seguridade Social - Cofins

as receitas das associações sem fins lucrativos a que se refere o art. 15 da

Lei nº 9.532/1997, relativas a suas atividades próprias, assim entendidas suas

receitas típicas, como as contribuições, doações e anuidades ou mensalidades de

seus associados e mantenedores, destinadas ao custeio e manutenção da

instituição e execução de seus objetivos estatutários, mas que não tenham cunho

contraprestacional. O benefício em questão não se aplica a receitas que

aufiram, as quais não atendam a tal critério, decorrentes de atividades que

desempenhem comuns às dos agentes econômicos, notadamente as de caráter

contraprestacional, como a venda de mercadorias e prestação de serviços,

inclusive as receitas de matrículas e mensalidades de cursos ministrados pelas

entidades educacionais, ainda que destinados exclusivamente a seus associados e

sem a finalidade de obtenção de lucro, bem assim os rendimentos de aplicações

financeiras.

MINISTÉRIO DA FAZENDA - SECRETARIA

DA RECEITA FEDERAL

SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 6ª REGIÃO FISCAL

SOLUÇÃO DE CONSULTA 73 de 13 de abril de 2000

ASSUNTO: Imposto

sobre a Renda de Pessoa Jurídica - IRPJ

EMENTA: ISENÇÃO. Estão isentas do IRPJ as associações civis, sem fins

lucrativos, que prestem os serviços para as quais foram instituídas. A isenção

não abrange os rendimentos e ganhos de capital em aplicações financeira s.

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA

FEDERAL

SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 7ª REGIÃO FISCAL

DECISÃO 142 de 03 de junho de 1998

ASSUNTO: Contribuição

para o Financiamento da Seguridade Social - Cofins

EMENTA: Incidência. Caracterização. Entidade de ensino. I - O fato

gerador da COFINS é o auferimento mensal, pela pessoa jurídica, de receita

advinda da venda de mercadorias ou serviços, independentemente de a entidade

obter ou não lucro no exercício, bem como de haver ou não distribuição dos

lucros aos administradores ou instituidores. II - Entidades, ainda que sem fins

lucrativos, que prestam serviços de ensino a terceiros e deles recebem

contraprestação direta p elo serviço prestado sujeitam-se à contribuição

instituída pela Lei Complementar 70/91, à alíquota de 2%, calculada sobre o

valor mensal das respectivas receitas auferidas.

Excluídas da incidência

não-cumulativa, as instituições financeiras - inclusive as cooperativas de

crédito, e as pessoas jurídicas que tenham por objeto a securitização de

créditos imobiliários, financeiros e agrícolas, têm direito a deduções

específicas para apuração da sua base de cálculo, que incide sobre o total das

receitas.

Além disso, estão sujeitas à

alíquota de 4% para cálculo da Cofins.

Obs:

A alíquota da Cofins de 4% aplica-se aos Agentes Autônomos de Seguros Privados

e às Associações de Poupança e Empréstimo. (ADI SRF 21, de 2003)

Lei

10.684/2003

Art. 18. Fica elevada para quatro por

cento a alíquota da Contribuição para o Financiamento da Seguridade Social –

COFINS devida pelas pessoas jurídicas referidas nos §§ 6º e 8º do art. 3º da Lei

9.718, de 27 de novembro de 1998.

(Lei

9.718, de 1998, art. 3º, §§ 5º a 9º; MP 2.158-35, de 2001; Lei 9.701, de 1988,

art. 1º; Lei 10.684, de 2003, art. 18).

Medida Provisória 2.158-35, de 24

de agosto de 2001

Art. 1º A alíquota da

contribuição para os Programas de Integração Social e de Formação do Patrimônio

do Servidor Público - PIS/PASEP, devida pelas pessoas jurídicas a que

se refere o § 1º do art. 22 da Lei 8.212, de 24 de julho de 1991, fica reduzida

para sessenta e cinco centésimos por cento em relação aos fatos geradores

ocorridos a partir de 1º de fevereiro de 1999.

Lei 9.718, de 27 de novembro de 1998

Art. 3º

§ 6º Na determinação da base de cálculo

das contribuições para o PIS/PASEP e COFINS, as pessoas jurídicas referidas no

§ 1º do art. 22 da Lei 8.212, de 1991, além das exclusões e deduções

mencionadas no § 5º, poderão excluir ou deduzir:

I - no caso de bancos comerciais, bancos

de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de

crédito, financiamento e investimento, sociedades de crédito imobiliário,

sociedades corretoras, distribuidoras de títulos e valores mobiliários,

empresas de arrendamento mercantil e cooperativas de crédito:

a) despesas incorridas nas operações de

intermediação financeira;

b) despesas de obrigações por empréstimos, para repasse, de recursos de

instituições de direito privado;

c) deságio na colocação de títulos;

d) perdas com títulos de renda fixa e variável, exceto com ações;

e) perdas com ativos financeiros e mercadorias, em operações de hedge;

II - no caso de empresas de seguros

privados, o valor referente às indenizações correspondentes aos sinistros ocorridos,

efetivamente pago, deduzido das importâncias recebidas a título de cosseguro e

resseguro, salvados e outros ressarcimentos.

III - no caso de entidades de previdência

privada, abertas e fechadas, os rendimentos auferidos nas aplicações financeiras

destinadas ao pagamento de benefícios de aposentadoria, pensão, pecúlio e de

resgates;

IV - no caso de empresas de

capitalização, os rendimentos auferidos nas aplicações financeiras destinadas

ao pagamento de resgate de títulos.

§ 7º As exclusões previstas nos

incisos III e IV do § 6º restringem-se aos rendimentos de aplicações

financeiras proporcionados pelos ativos garantidores das provisões técnicas,

limitados esses ativos ao montante das referidas provisões.

§ 8º Na determinação da base de

cálculo da contribuição para o PIS/PASEP e COFINS, poderão ser deduzidas as

despesas de captação de recursos incorridas pelas pessoas jurídicas que tenham

por objeto a securitização de créditos:

I - imobiliários, nos termos da Lei nº

9.514, de 20 de novembro de 1997;

II - financeiros, observada

regulamentação editada pelo Conselho Monetário Nacional.

§ 9º Na determinação da base de

cálculo da contribuição para o PIS/PASEP e COFINS, as operadoras de planos de

assistência à saúde poderão deduzir:

I - co-responsabilidades cedidas;

II - a parcela das contraprestações

pecuniárias destinada à constituição de provisões técnicas;

III - o valor referente às indenizações

correspondentes aos eventos ocorridos, efetivamente pago, deduzido das

importâncias recebidas a título de transferência de responsabilidades."

(NR)

4. Pessoas Jurídicas de Direito

Público Interno

Apuram a Contribuição para o

PIS/Pasep com base nas receitas correntes arrecadadas e nas transferências

correntes e de capital recebidas, e não estão sujeitas a Cofins (Lei 9.715, de

1998, art. 2º, III; art. 7º; e art. 15).

LEI 9.715, DE 25 DE NOVEMBRO DE

1998.

(...)

Art. 1o Esta Lei dispõe

sobre as contribuições para os Programas de Integração Social e de Formação do

Patrimônio do Servidor Público - PIS/PASEP, de que tratam o art. 239

da Constituição e as Leis

Complementares no 7, de 7 de setembro de 1970, e no

8, de 3 de dezembro de 1970.

(...)

Art. 2o A contribuição

para o PIS/PASEP será apurada mensalmente:

(...)

III - pelas

pessoas jurídicas de direito público interno, com base no valor mensal das

receitas correntes arrecadadas e das transferências correntes e de capital

recebidas.

(...)

Art. 7o Para

os efeitos do inciso III do art. 2o, nas receitas correntes

serão incluídas quaisquer receitas tributárias, ainda que arrecadadas, no todo

ou em parte, por outra entidade da Administração Pública e deduzidas as

transferências efetuadas a outras entidades públicas.

(...)

Art. 8o A contribuição

será calculada mediante a aplicação, conforme o caso, das seguintes alíquotas:

I - zero vírgula sessenta e cinco por

cento sobre o faturamento;

II - um por cento sobre a folha de

salários;

III - um por cento sobre o valor das

receitas correntes arrecadadas e das transferências correntes e de capital

recebidas.

(...)

Art. 14. O disposto no inciso III do art.

8o aplica-se às autarquias somente a partir de 1o

de março de 1996.

Art. 15. A contribuição do Banco

Central do Brasil para o PASEP terá como base de cálculo o total das receitas correntes

arrecadadas e consideradas como fonte para atender às suas dotações constantes

do Orçamento Fiscal da União.

Parágrafo único. O disposto neste

artigo somente se aplica a partir de 1o de novembro de 1996.

5. SITUAÇÕES ESPECIAIS PARA ALÍQUOTAS (substituição tributária,

monofásica, isenta, suspensa, zero, sem incidência...)

Regime Monofásico: O

regime monofásico de incidência consiste, basicamente, em cobrar do fabricante ou

importador o PIS/Pasep e a COFINS incidentes em todas as fases da cadeia de

produção, distribuição e comercialização, mediante aplicação de alíquotas

especiais, maiores que as normais.

A Contribuição para o PIS/Pasep e

a Cofins incidente sobre gasolina (exceto de aviação), óleo diesel, GLP e

álcool para fins carburantes são calculados aplicando-se alíquotas diferenciadas concentradas sobre a receita bruta auferida

com as vendas destes produtos, efetuadas pelos produtores, importadores,

refinarias de petróleo e distribuidores de álcool para fins carburantes e

reduzindo-se a zero as alíquotas

aplicadas sobre a receita auferida com as vendas efetuadas pelos distribuidores

e comerciantes varejistas.

O importador e o fabricante de gasolina (exceto de

aviação), de óleo diesel e de GLP podem optar, na forma disposta na IN SRF 526,

de 2005, por regime de apuração e pagamento da Contribuição para o PIS/Pasep e

da Cofins no qual os valores das contribuições são calculados por unidade de

metro cúbico do produto.

(Lei

9.718/98, art. 4º a 6º; Lei 9.990, de 2000, art. 7º; MP 2.158-35, de 2001, art.

42; Lei 10.865, de 2004, arts. 17, 22, 23 e 42; Decreto 5.059, de 2004; IN SRF

423, de 2004).

Lei 9.718, de 27 de novembro de

1998

(...)

Art. 4º As contribuições para os

Programas de Integração Social e de Formação do Patrimônio do Servidor Público

– PIS/PASEP e para o Financiamento da Seguridade Social – COFINS devidas pelos produtores e importadores de derivados

de petróleo serão calculadas, respectivamente, com base nas seguintes

alíquotas: (Redação

dada pela Lei nº 10.865, de 2004)

I – 5,08%

(cinco inteiros e oito centésimos por cento) e 23,44% (vinte inteiros e quarenta e quatro centésimos por cento),

incidentes sobre a receita bruta decorrente da venda de gasolinas e suas correntes, exceto gasolina de aviação; (Redação

dada pela Lei nº 10.865, de 2004)

II – 4,21%

(quatro inteiros e vinte e um centésimos por cento) e 19,42% (dezenove inteiros e quarenta e dois centésimos por cento),

incidentes sobre a receita bruta decorrente da venda de óleo diesel e suas correntes; (Redação

dada pela Lei nº 10.865, de 2004)

III - 10,2%

(dez inteiros e dois décimos por cento) e 47,4%

(quarenta e sete inteiros e quatro décimos por cento) incidentes sobre a

receita bruta decorrente da venda de gás

liquefeito de petróleo - GLP derivado de petróleo e de gás natural; (Redação

dada pela Lei nº 11.051, de 2004)

IV – sessenta e cinco centésimos por cento e três

por cento incidentes sobre a receita bruta decorrente das demais atividades. (Incluído

pela Lei nº 9.990, de 2000)

Art. 5o

A Contribuição para o PIS/Pasep e a Cofins incidentes sobre a receita bruta

auferida na venda de álcool,

inclusive para fins carburantes, serão calculadas com base nas

alíquotas, respectivamente, de: (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

I - 1,5%

(um inteiro e cinco décimos por cento) e 6,9%

(seis inteiros e nove décimos por cento), no caso de produtor ou importador;

e (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

II - 3,75%

(três inteiros e setenta e cinco centésimos por cento) e 17,25% (dezessete inteiros e vinte e cinco centésimos por cento),

no caso de distribuidor. (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

§ 1o Ficam reduzidas a 0% (zero por cento) as alíquotas da Contribuição

para o PIS/Pasep e da Cofins incidentes sobre a receita bruta de venda de

álcool, inclusive para fins carburantes, quando auferida: (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

I - por distribuidor, no caso de venda de álcool

anidro adicionado à gasolina; (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

II - por comerciante varejista, em qualquer

caso; (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

III - nas operações realizadas em bolsa de

mercadorias e futuros. (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

§ 2o A redução a 0 (zero)

das alíquotas previstas no inciso III do § 1o deste artigo

não se aplica às operações em que ocorra liquidação física do contrato. (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

§ 3o As demais pessoas

jurídicas que comerciem álcool não enquadradas como produtor, importador,

distribuidor ou varejista ficam sujeitas às disposições da legislação da

Contribuição para o PIS/Pasep e da Cofins aplicáveis à pessoa jurídica

distribuidora. (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

§ 4o O produtor, o

importador e o distribuidor de que trata o caput deste artigo poderão

optar por regime especial de apuração e pagamento da

Contribuição para o PIS/Pasep e da Cofins, no qual as alíquotas

específicas das contribuições são fixadas, respectivamente, em: (Incluído

pela Lei nº 11.727, de 23 de junho de 2008) (Vide Art. 8º da Lei nº

11.727/2008)

I - R$ 23,38 (vinte e três reais e trinta e oito

centavos) e R$ 107,52 (cento e sete reais e cinqüenta e dois centavos) por

metro cúbico de álcool, no caso de venda realizada por produtor ou importador;

(Incluído

pela Lei nº 11.727, de 23 de junho de 2008) (Vide Art. 8º da Lei nº

11.727/2008)

II - R$ 58,45 (cinqüenta e oito reais e quarenta e

cinco centavos) e R$ 268,80 (duzentos e sessenta e oito reais e oitenta

centavos) por metro cúbico de álcool, no caso de venda realizada por

distribuidor. (Incluído

pela Lei nº 11.727, de 23 de junho de 2008) (Vide Art. 8º da Lei nº

11.727/2008)

§ 5o A opção prevista no §

4o deste artigo será exercida, segundo normas e condições

estabelecidas pela Secretaria da Receita Federal do Brasil, até o último dia

útil do mês de novembro de cada ano-calendário, produzindo efeitos, de forma

irretratável, durante todo o ano-calendário subseqüente ao da opção. (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

§ 6o No caso da opção

efetuada nos termos dos §§ 4o e 5o deste

artigo, a Secretaria da Receita Federal do Brasil divulgará o nome da pessoa

jurídica optante e a data de início da opção. (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

§ 7o A opção a que se

refere este artigo será automaticamente prorrogada para o ano-calendário

seguinte, salvo se a pessoa jurídica dela desistir, nos termos e condições

estabelecidos pela Secretaria da Receita Federal do Brasil, até o último dia

útil do mês de novembro do ano-calendário, hipótese em que a produção de

efeitos se dará a partir do dia 1o de janeiro do

ano-calendário subseqüente. (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

§ 8o Fica o Poder Executivo

autorizado a fixar coeficientes para redução das alíquotas previstas no caput e no § 4o

deste artigo, as quais poderão ser alteradas, para mais ou para menos, em

relação a classe de produtores, produtos ou sua utilização. (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

§ 9o Na hipótese do § 8o

deste artigo, os coeficientes estabelecidos para o produtor e o importador poderão

ser diferentes daqueles estabelecidos para o distribuidor. (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

§ 10. A aplicação dos coeficientes de que tratam

os §§ 8o e 9o deste artigo não poderá

resultar em alíquotas da Contribuição para o PIS/Pasep e da Cofins superiores

a, respectivamente, 1,65% (um inteiro e sessenta e cinco centésimos por cento)

e 7,6% (sete inteiros e seis décimos por cento) do preço médio de venda no

varejo. (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

§ 11. O preço médio a que se refere o § 10

deste artigo será determinado a partir de dados colhidos por instituição

idônea, de forma ponderada com base nos volumes de álcool comercializados

nos Estados e no Distrito Federal nos 12 (doze) meses anteriores ao da fixação

dos coeficientes de que tratam os §§ 8o e 9o

deste artigo. (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

§ 12. No ano-calendário em que a pessoa

jurídica iniciar atividades de produção, importação ou distribuição de álcool,

a opção pelo regime especial poderá ser exercida em qualquer data, produzindo

efeitos a partir do primeiro dia do mês em que for exercida. (Incluído

pela Lei nº 11.727, de 23 de junho de 2008)

§ 13. O produtor, importador ou distribuidor

de álcool, inclusive para fins carburantes, sujeito ao regime de apuração não

cumulativa da Contribuição para o PIS/Pasep e da Cofins, pode descontar

créditos relativos à aquisição do produto para revenda de outro produtor,

importador ou distribuidor. (Incluído