Reforma da previdência social – EC Nº 103/2019 – alíquotas de contribuições previdenciária pensão por morte – parte II

Esta matéria trata das alterações ocorridas na reforma da previdência social EC Nº 103/2019 , as alíquotas de contribuições previdenciária e pensão por morte.

SUMÁRIO:

1. Introdução

2. Alíquotas de contribuições previdenciária

3. Pensão por morte

4. Matérias relacionadas

1. Introdução

A Nova Previdência, promulgada pelo Congresso Nacional , trouxe uma série de modificações ao sistema previdenciário brasileiro. São novas idades de aposentadoria, novo tempo mínimo de contribuição e regras de transição para quem já é segurado, entre outras mudanças.A Nova Previdência entrou em vigor na data de publicação da emenda constitucional nº 103 no Diário Oficial da União, em 13 de novembro de 2019. As novas regras valem para segurados do Regime Geral de Previdência Social (RGPS) e do Regime Próprio de Previdência Social (RPPS) da União.

A Nova Previdência foi aprovada pela Câmara dos Deputados e pelo Senado, separadamente, em dois turnos de votação em cada Casa. A aprovação em segundo turno no plenário do Senado, em 23 de outubro de 2019, marcou o fim do processo de votação no Congresso Nacional.

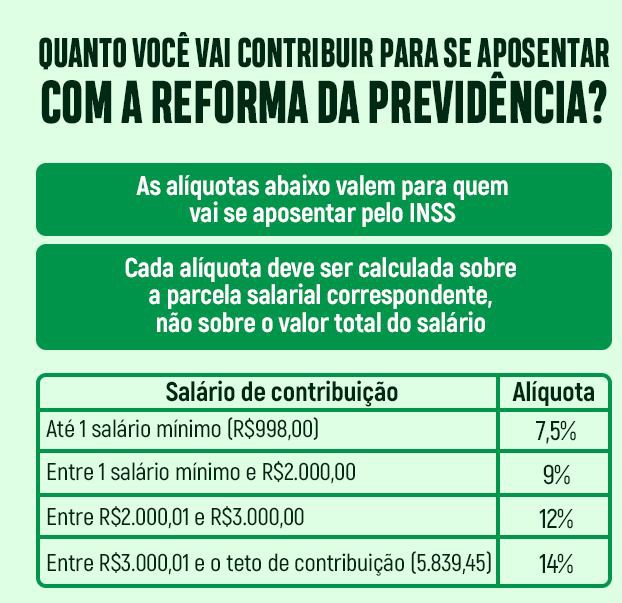

2. Alíquotas de contribuições previdenciária

A reforma da Previdência muda os percentuais com que cada trabalhador contribui para poder se aposentar. Muitos passarão a pagar menos, mas aqueles que ganham mais passarão a contribuir mais também. Os quadros mostram as regras e também vários exemplos do cálculo.Além disso, os valores deverão ser reajustados todo ano.

As novas alíquotas somente entrarão em vigor em março de 2020, isto é, no quarto mês subsequente ao da data da publicação da emenda.

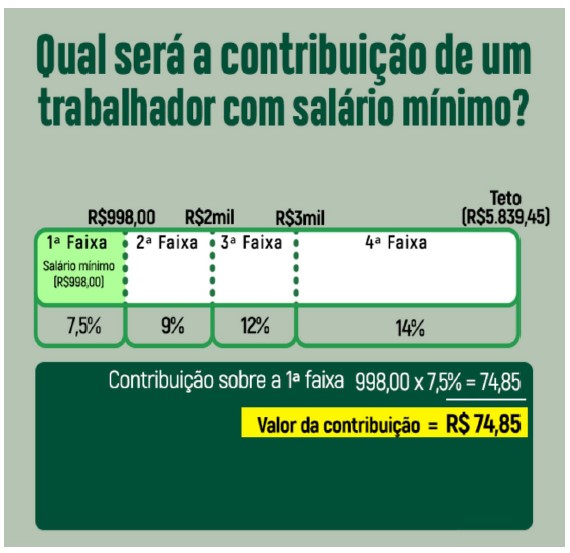

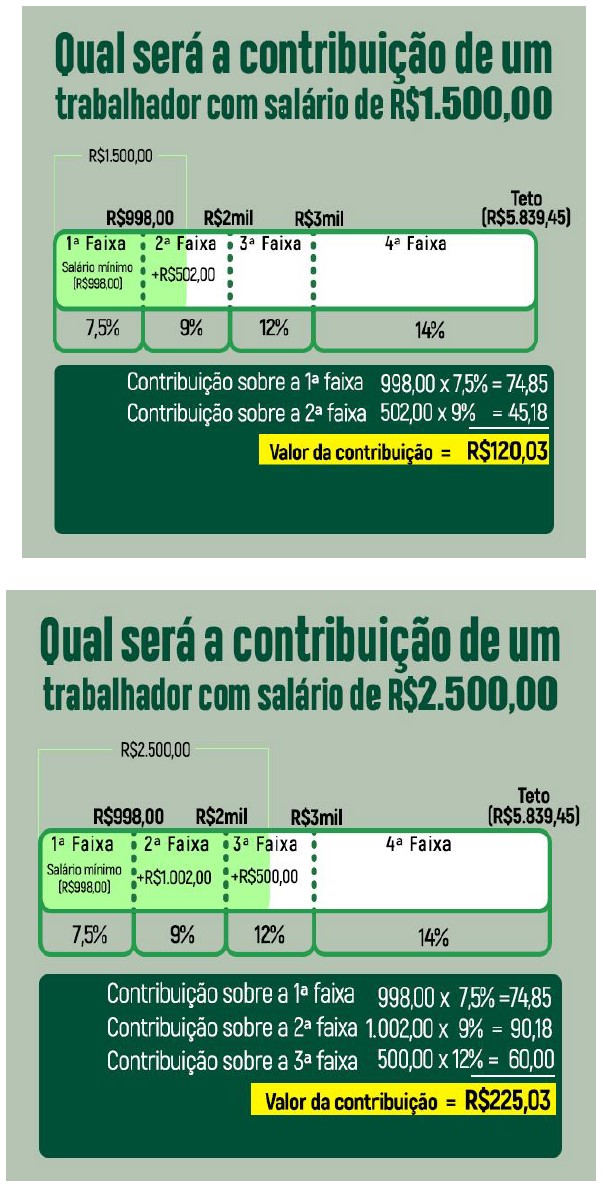

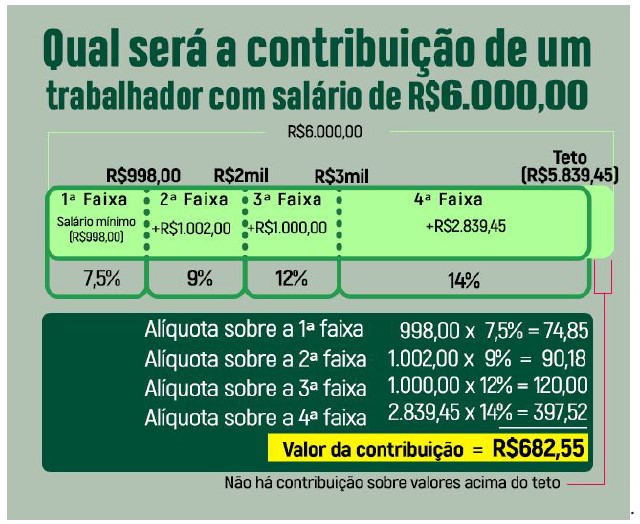

Importante ressaltar que as alíquotas passarão a incidir sobre cada faixa de remuneração, de forma semelhante ao cálculo do Imposto de Renda. Assim, por exemplo, um trabalhador que ganha exatamente o teto do RGPS (R$ 5.839,35) pagará uma alíquota efetiva total de 11,69%.

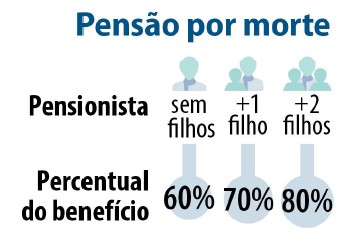

3. Pensão por morte

A pensão por morte concedida a dependente de segurado do Regime Geral de Previdência Social será equivalente a uma cota familiar de 50% (cinquenta por cento) do valor da aposentadoria recebida pelo segurado ou daquela a que teria direito se fosse aposentado por incapacidade permanente na data do óbito, acrescida de cotas de 10 (dez) pontos percentuais por dependente, até o máximo de 100% (cem por cento).As cotas por dependente cessarão com a perda dessa qualidade e não serão reversíveis aos demais dependentes, preservado o valor de 100% (cem por cento) da pensão por morte quando o número de dependentes remanescente for igual ou superior a 5 (cinco).

Na hipótese de existir dependente inválido ou com deficiência intelectual, mental ou grave, o valor da pensão por morte de que trata o caput será equivalente a:

I – 100% (cem por cento) da aposentadoria recebida pelo segurado ou servidor ou daquela a que teria direito se fosse aposentado por incapacidade permanente na data do óbito, até o limite máximo de benefícios do Regime Geral de Previdência Social; e

II – uma cota familiar de 50% (cinquenta por cento) acrescida de cotas de 10 (dez) pontos percentuais por dependente, até o máximo de 100% (cem) por cento, para o valor que supere o limite máximo de benefícios do Regime Geral de Previdência Social.

4. Matérias relacionadas

Reforma da Previdência Socialhttp://www.lefisc.com.br/open.aspx?id=1&cod=191113